Forderungsausfälle stellen ein signifikantes Risiko für die finanzielle Stabilität von Unternehmen dar. Sie können gravierende Folgen haben, von Liquiditätsengpässen bis hin zur Insolvenz. Dieser Leitfaden bietet Ihnen umfassende Einblicke in die Absicherung von Forderungsausfällen und zeigt auf, wie Sie Ihr Unternehmen effektiv schützen können. Mit der richtigen Strategie und den passenden Instrumenten zur Absicherung von Forderungsausfällen können Sie das Risiko minimieren und Ihre geschäftlichen Aktivitäten sicherer gestalten.

1. Was ist ein Forderungsausfall und wie kann es abgesichert werden?

Ein Forderungsausfall liegt vor, wenn eine erbrachte Leistung oder gelieferte Ware nicht bezahlt wird und die offene Forderung auch nach Mahnverfahren und Zwangsvollstreckung uneinbringlich bleibt. Forderungsausfälle betreffen jedes Unternehmen, unabhängig von seiner Größe oder Branche. Ein effektives Management von Forderungsausfällen ist daher essentiell für die Aufrechterhaltung der finanziellen Gesundheit eines Unternehmens.

✅ Schritte zur Absicherung von Forderungsausfällen

- Bonitätsprüfungen: Vor Vertragsabschluss die Zahlungsfähigkeit von Kunden prüfen.

- Forderungsausfallversicherung: Schutz vor uneinbringlichen Forderungen durch Versicherungen.

- Diversifizierung: Abhängigkeit von wenigen Kunden minimieren.

- Effizientes Mahnwesen: Offene Forderungen frühzeitig anmahnen.

- Factoring: Forderungen an Dritte verkaufen, um sofortige Liquidität zu gewährleisten.

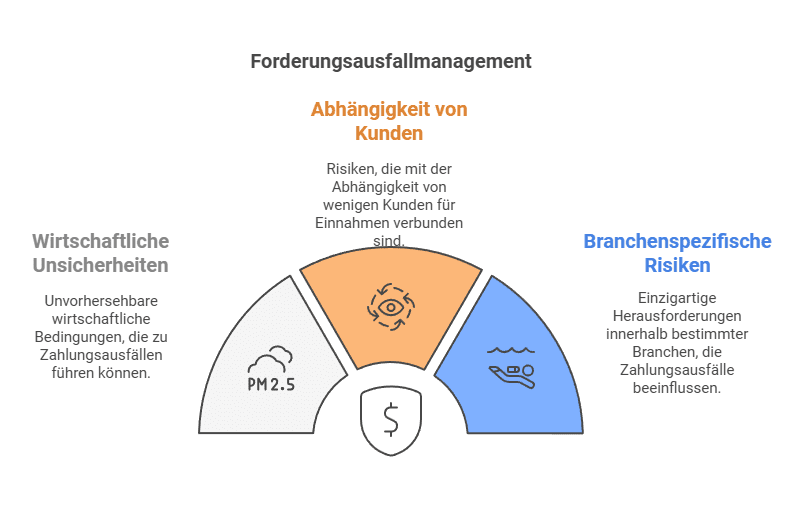

Ein weiterer Aspekt betrifft die verschiedenen Faktoren, die Forderungsausfälle begünstigen. Dies können unter anderem wirtschaftliche Unsicherheiten, eine hohe Abhängigkeit von einzelnen Kunden oder spezifische Branchenrisiken sein. Beispielsweise leiden kleine und mittelständische Unternehmen oft unter Liquiditätsengpässen, wenn wichtige Zahlungen nicht eingehen.

2. Die Bedeutung von Forderungsausfällen für Unternehmen

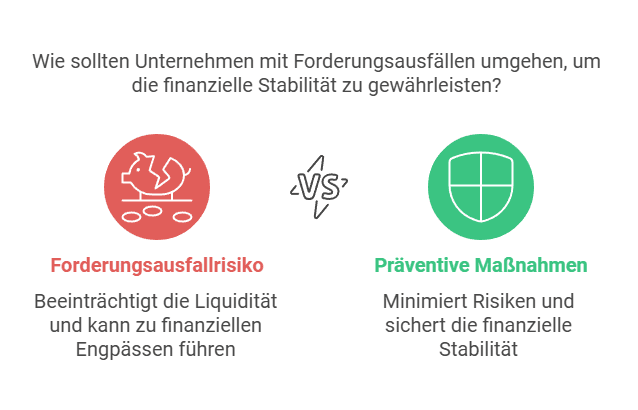

Forderungsausfälle können die Liquidität eines Unternehmens ernsthaft beeinträchtigen und in vielen Fällen zu finanziellen Engpässen führen. Laut einer Studie des deutschen Mittelstandsmonitorings geben 42 % der Unternehmen an, dass sie mindestens einmal im Jahr mit bedeutenden Forderungsausfällen konfrontiert sind, was zu einem durchschnittlichen Verlust von bis zu 5 % des Jahresumsatzes führen kann. Die Absicherung gegen Forderungsausfälle ist daher von großer Bedeutung, um das Risiko zu minimieren und die finanzielle Stabilität zu gewährleisten.

Durch präventive Maßnahmen wie Bonitätsprüfungen können Risiken frühzeitig erkannt und Forderungsausfälle vermieden werden. Kleine und mittelständische Unternehmen sind hier besonders gefordert, da ihre Liquidität oft stärker durch solche Risiken belastet wird. Gerade in Branchen wie dem Baugewerbe oder dem Einzelhandel, wo Margen knapp kalkuliert sind, können Forderungsausfälle schnell existenzbedrohend werden.

3. Potenzielle Folgen eines Forderungsausfalls

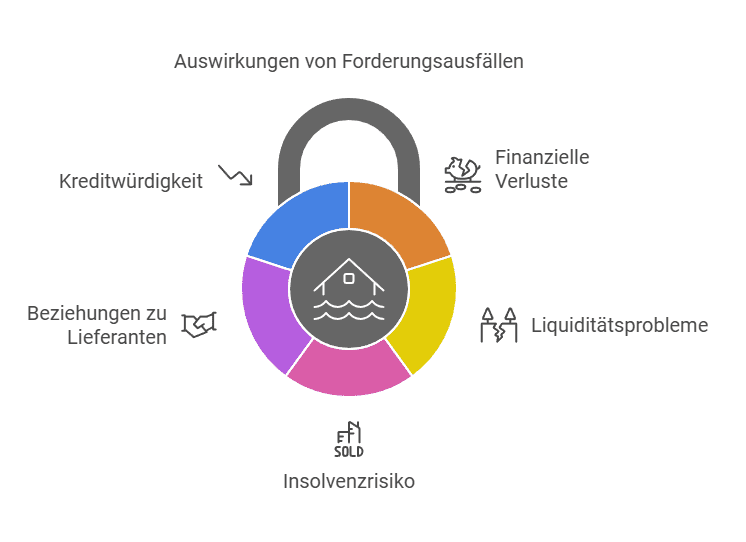

Forderungsausfälle können für Unternehmen zu finanziellen Verlusten führen, die weitreichende Konsequenzen haben, von Liquiditätsengpässen bis hin zur Insolvenzgefahr. Ein Viertel aller Insolvenzen kleiner und mittelständischer Unternehmen wird durch Forderungsausfälle ausgelöst. Die sorgfältige Überwachung und Bewertung der Bonität Ihrer Abnehmer sind daher entscheidend, um das Risiko eines Forderungsausfalls zu reduzieren und die finanzielle Gesundheit des Unternehmens zu schützen.

Forderungsausfälle können zudem indirekte Auswirkungen haben, wie beispielsweise verschlechterte Beziehungen zu Lieferanten oder eine reduzierte Kreditwürdigkeit bei Banken. Auch das interne Management von offenen Forderungen kann Ressourcen binden und die Effizienz des Unternehmens mindern.

4. Absicherung und Vermeidung eines Forderungsausfall

4.1 Die Rolle von Bonitätsprüfungen im Vorfeld

Bonitätsprüfungen sind ein wesentliches Instrument zur Risikominimierung vor Abschluss eines Geschäfts. Sie bieten Ihnen eine fundierte Grundlage für die Entscheidung, ob und in welchem Umfang Sie Geschäftsbeziehungen eingehen oder Kreditlinien gewähren. Durch die frühzeitige Identifizierung potenzieller Zahlungsausfälle können Sie Ihr Unternehmen effektiv schützen.

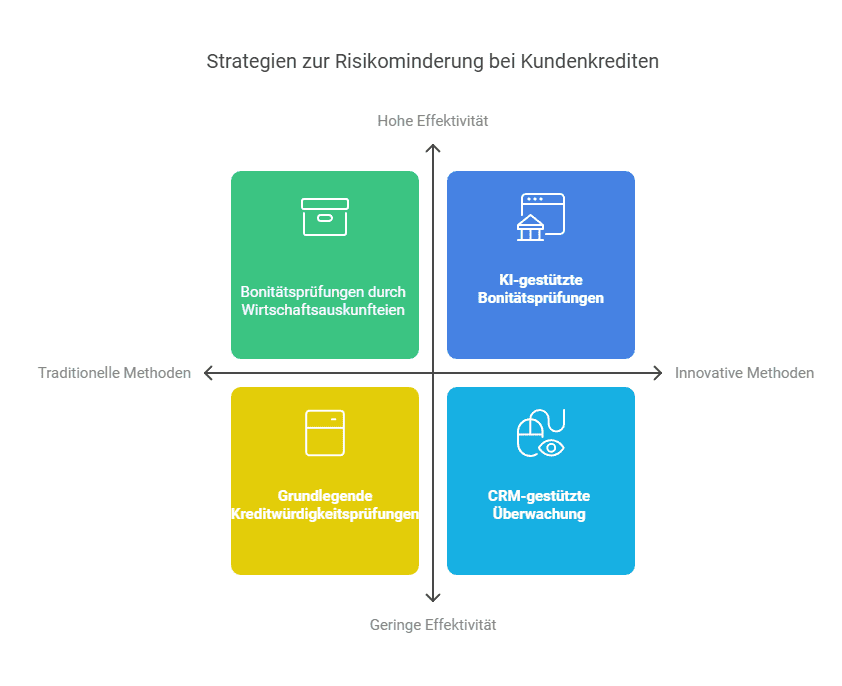

4.2 Wie Bonitätsprüfungen durchgeführt werden können

Für kleine und mittelständische Unternehmen ist es wichtig, die Zahlungsunfähigkeit ihrer Kunden zu vermeiden. Bonitätsprüfungen können durch die Einholung von Auskünften bei Wirtschaftsauskunfteien wie Creditreform oder SCHUFA oder durch den Einsatz von Online-Tools zur Kreditbewertung wie CRIFBürgel oder Dun & Bradstreet durchgeführt werden. Alternativ bieten wir mit Boniforce eine innovative Lösung: KI-gestützte Bonitätsprüfungen als Flatrate ohne Mitgliedsgebühren zu einem festen monatlichen Preis. Diese Maßnahmen ermöglichen es Ihnen, die finanzielle Zuverlässigkeit Ihrer Kunden besser zu bewerten und risikoreiche Geschäftsbeziehungen zu vermeiden. Unternehmen, die in verschiedenen Branchen tätig sind, sollten hier besonders vorsichtig vorgehen, da unterschiedliche Branchenrisiken eine Rolle spielen können.

Weitere Maßnahmen zur Absicherung eines Forderungsausfall umfassen eine kontinuierliche Überwachung offener Forderungen und das Setzen klarer Zahlungsziele. Hierbei können moderne Software-Lösungen, wie etwa ein CRM-System, helfen, den Überblick zu behalten.

5. Faktoren, die Zahlungsausfälle beeinflussen

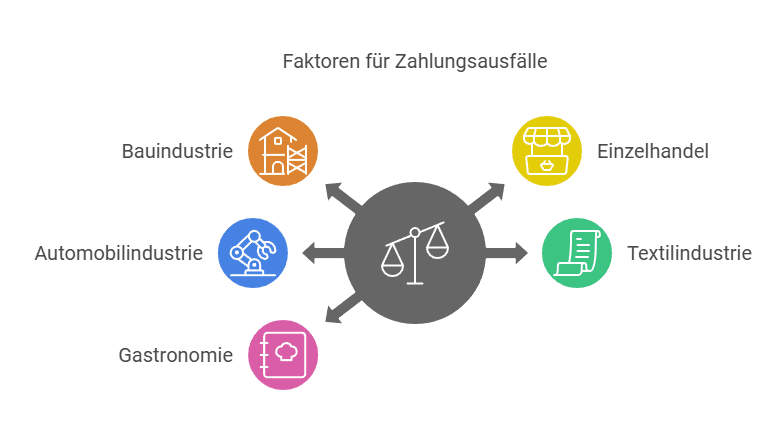

Die Wahrscheinlichkeit eines Forderungsausfalls wird von verschiedenen Faktoren beeinflusst, darunter die Bonität des Kunden, die allgemeine wirtschaftliche Lage sowie spezifische Branchenrisiken. Beispielsweise sind Bauunternehmen oft von verzögerten Zahlungen oder Insolvenzen ihrer Auftraggeber betroffen, während der Einzelhandel durch saisonale Schwankungen oder hohe Retourenquoten belastet sein kann. Auch die Automobilbranche kämpft mit Risiken, die durch Abhängigkeit von Zulieferern und globalen Lieferketten entstehen.

Zusätzlich spielen Faktoren wie geopolitische Unsicherheiten oder Branchenzyklen eine Rolle. Unternehmen in der Textilindustrie könnten etwa von plötzlichen Preisänderungen bei Rohstoffen betroffen sein, während die Gastronomie stark unter regionalen wirtschaftlichen Schwankungen leidet.

6. Fazit: Absicherung Forderungsausfall als proaktiver Schutz

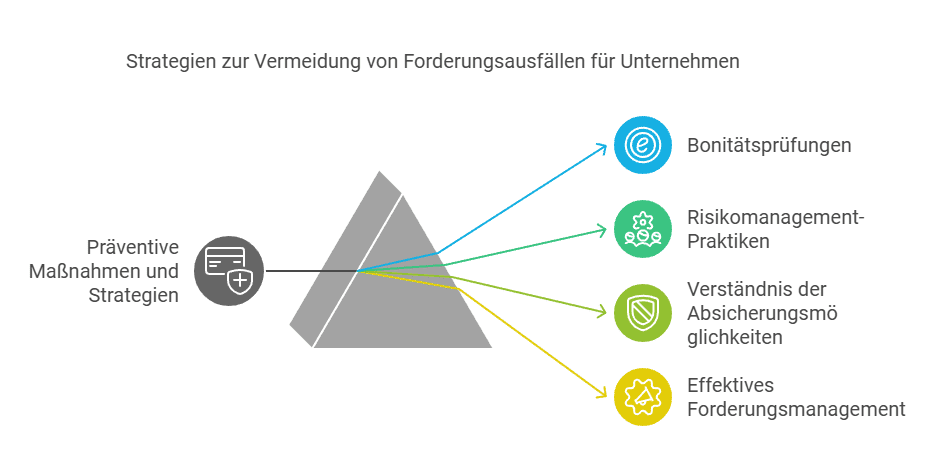

Die Implementierung von präventiven Maßnahmen und der Einsatz von Absicherungsstrategien gegen Forderungsausfälle sind entscheidend für die Sicherung der finanziellen Stabilität eines Unternehmens. Durch proaktives Handeln, wie die regelmäßige Überprüfung der Bonität Ihrer Kunden und die Anwendung von Risikomanagement-Praktiken, können Unternehmen ihre Exposition gegenüber finanziellen Risiken erheblich reduzieren. Ein umfassendes Verständnis der verschiedenen Absicherungsmöglichkeiten und ein effektives Forderungsmanagement sind der Schlüssel, um auf dem Markt bestehen und prosperieren zu können.

7. Ausblick: Innovationen in der Absicherung

Neue Technologien wie KI-gestützte Bonitätsprüfungen und datenbasierte Risikoanalysen bieten innovative Ansätze, um potenzielle Forderungsausfälle noch effektiver zu verhindern. Gleichzeitig entwickeln Versicherungsanbieter flexiblere Produkte, die speziell auf die Bedürfnisse kleiner und mittelständischer Unternehmen zugeschnitten sind. Unternehmen haben heute eine Vielzahl von Instrumenten zur Verfügung, um sich gegen finanzielle Risiken zu wappnen. Beratung und maßgeschneiderte Lösungen werden dabei immer wichtiger.

Ein spannender Trend ist der Einsatz von Blockchain-Technologie zur Dokumentation und Absicherung von Geschäftsprozessen. Diese Technologie könnte in Zukunft die Transparenz und Sicherheit bei Forderungsmanagement erheblich verbessern.

FAQ

Ein Forderungsausfall tritt auf, wenn eine erbrachte Leistung oder gelieferte Ware nicht bezahlt wird und die Forderung auch nach Mahnungen und Zwangsvollstreckungen uneinbringlich bleibt. Beispiele hierfür sind Kundeninsolvenzen oder längere Zahlungsunfähigkeit.

Unternehmen können präventiv Bonitätsprüfungen durchführen, klare Zahlungsziele setzen und offene Forderungen kontinuierlich überwachen. Moderne Tools wie www.boniforce.de bieten KI-gestützte Bonitätsprüfungen ohne Mitgliedsgebühren.

Forderungsausfälle können zu Liquiditätsengpässen, finanziellen Verlusten und einer verringerten Kreditwürdigkeit führen. Zudem belasten sie oft die Beziehung zu Lieferanten und können langfristig die Existenz des Unternehmens gefährden.

Besonders gefährdet sind Branchen wie das Baugewerbe, der Einzelhandel und die Automobilbranche. Diese sind oft von branchenspezifischen Risiken wie Verzögerungen in Zahlungen, Retouren oder globalen Lieferkettenproblemen betroffen.

Boniforce bietet KI-gestützte Bonitätsprüfungen, die als Flatrate ohne Mitgliedsgebühren verfügbar sind. Unternehmen erhalten schnell und einfach fundierte Einblicke in die Kreditwürdigkeit ihrer Kunden zu einem festen monatlichen Preis.

Technologien wie KI-gestützte Bonitätsprüfungen helfen dabei, Risiken besser zu erkennen und Geschäftsprozesse transparenter zu gestalten. Diese Innovationen steigern die Effizienz und Sicherheit im Forderungsmanagement.