Bonitätsauskunft Definition: Was Sie 2025 wissen müssen 🚀

Doch was genau steckt hinter diesem Begriff, der über Kredite, Mietverträge und Geschäftsabschlüsse entscheidet? In diesem Ratgeber entmystifizieren wir den Begriff Bonitätsauskunft – Definition, Funktion und Bedeutung – und zeigen, warum sie 2025 durch Digitalisierung und neue Risiken noch wichtiger wird. Erfahren Sie, wie KI-gestützte Analysen und gesetzliche Neuerungen die Bewertung von Zahlungsfähigkeit revolutionieren und welche Schritte Sie jetzt beachten müssen, um nicht ins Hintertreffen zu geraten.

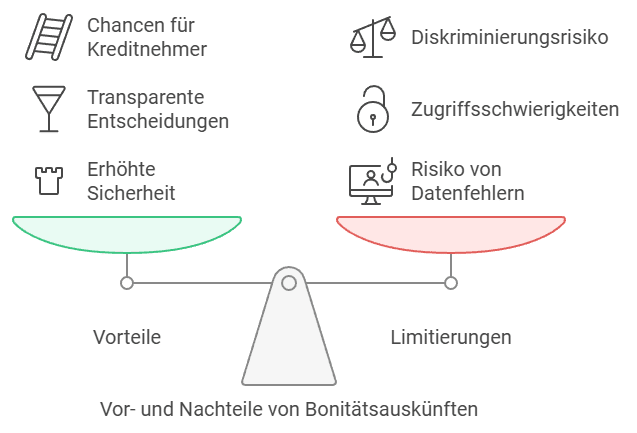

1. Bonitätsauskunft Definition: Was ist das eigentlich?

✅ Aktualisiert 2025: Eine Bonitätsauskunft ist ein digitales Finanzprotokoll, das die Kreditwürdigkeit von Personen oder Unternehmen bewertet. Sie fasst Daten wie Zahlungshistorie, bestehende Schulden und wirtschaftliche Stabilität zusammen – und wird nicht nur von Banken, sondern auch von Vermietern, Online-Händlern und sogar Dating-Apps genutzt.

Warum ist das 2025 so wichtig?

- ✔️ Digitalisierung: 87% aller Kreditanträge laufen mittlerweile online ab – da zählt jede Millisekunde bei der Risikoprüfung.

- ✔️ Neue Gesetze: Die EU-Datenschutzreform 2024 verbietet es, Wohnadressen oder Social-Media-Daten in Bonitäts-Scores einzubeziehen.

- ✔️ KI-Revolution: Algorithmen analysieren heute nicht nur Zahlen, sondern erkennen Muster in Echtzeit – mehr dazu später!

Bonitätsauskunft Definition: Grundlagen, Funktionsweise und Relevanz

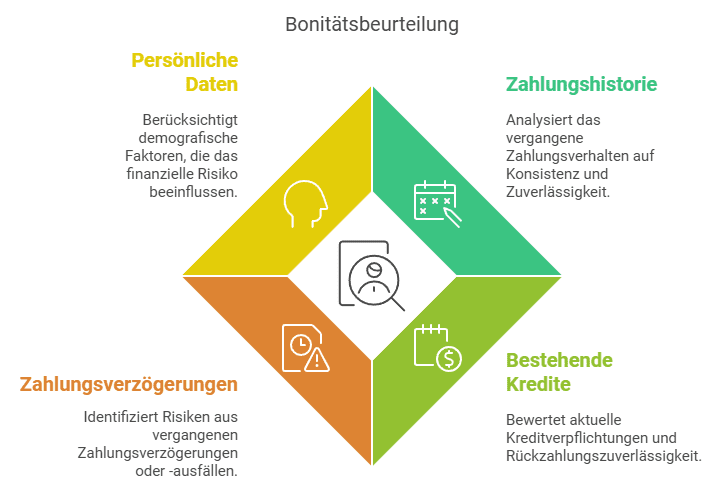

Eine Bonitätsbewertung gibt Auskunft über die Zahlungsfähigkeit und Verlässlichkeit einer Person oder eines Unternehmens. In Deutschland erstellen spezialisierte Dienstleister wie die SCHUFA (für Privatpersonen) oder Creditreform (für Firmen) solche Einschätzungen. Diese Bewertungen spielen eine zentrale Rolle bei Entscheidungen wie Kreditvergaben, Mietvertragsabschlüssen oder der Prüfung von Geschäftspartnern, da sie Risiken transparent darstellen.

Worauf stützt sich eine Bonitätsbewertung?

Die Einschätzung basiert auf verschiedenen Kriterien, die die Wahrscheinlichkeit zukünftiger Zahlungsprobleme vorhersagen sollen. Zu den zentralen Bestandteilen gehören:

- ✔️ Vergangene Zahlungsvorgänge: Hier wird geprüft, ob Rechnungen, Kreditraten oder andere Verpflichtungen bisher termingerecht erfüllt wurden.

- ✔️ Aktuelle Finanzverpflichtungen: Offene Kredite, deren Höhe und der aktuelle Stand der Rückzahlung fließen in die Analyse ein.

- ✔️ Verzögerungen oder Nichtzahlungen: Säumige Zahlungen gelten als Warnhinweis und können die Einschätzung verschlechtern.

- ✔️ Persönliche Angaben: Alter, Wohnsitzdauer oder Berufstätigkeit werden herangezogen, um das Stabilitätsprofil einzuordnen.

Aus diesen Daten errechnen Auskunfteien einen Score, der die Bonität in Zahlen abbildet. Ein guter Wert signalisiert geringes Ausfallrisiko und erleichtert beispielsweise Kreditzusagen. Ein geringerer Wert kann hingegen Bedenken auslösen und zu höheren Zinsen oder Ablehnungen führen. Diese Systematik hilft Banken, Vermietern und Unternehmen, fundierte Entscheidungen zu treffen und finanzielle Risiken zu minimieren.

Ihr Bonitäts-Schnellcheck

1. Haben Sie in den letzten 12 Monaten eine Rechnung verspätet bezahlt?

2. Wie viele laufende Kredite oder Ratenzahlungen haben Sie aktuell?

3. Wie oft überprüfen Sie Ihre Bonitätsauskunft?

4. Haben Sie bereits eine Kreditkarte oder einen Dispokredit genutzt?

5. Wohnen Sie länger als 3 Jahre an derselben Adresse?

Hinweis: Dieses Quiz bietet nur eine erste, unverbindliche Einschätzung Ihrer Bonität und ersetzt keine professionelle Finanzberatung.

Bonitätsprüfung für Unternehmen

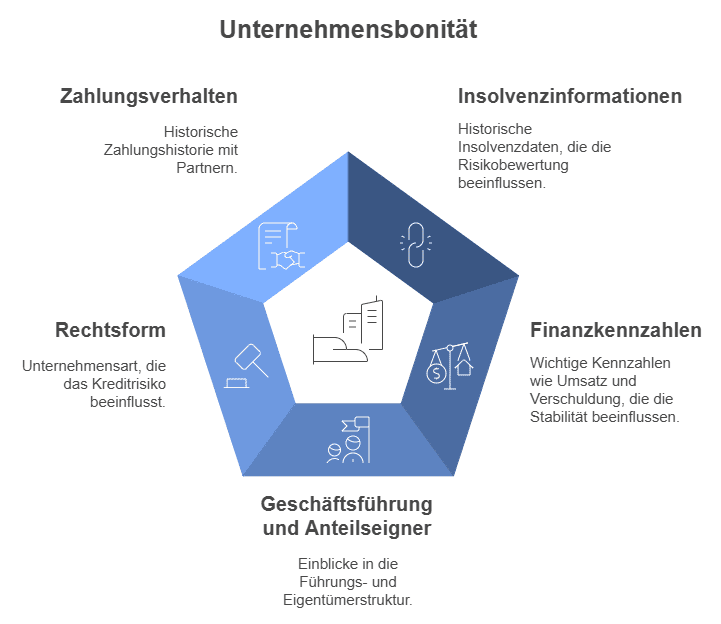

Für Firmen ist eine umfassende Bonitätseinschätzung entscheidend, um nicht nur Risiken bei Kreditvergaben oder Vertragsabschlüssen zu reduzieren, sondern auch stabile Geschäftspartnerschaften aufzubauen. Spezialisierte Anbieter wie Creditreform erstellen hierfür detaillierte Unternehmensbewertungen, die über die allgemeinen Kriterien hinaus weitere branchenspezifische Daten berücksichtigen:

Unternehmensbezogene Bewertungskriterien

- ✔️ Insolvenzhistorie: Vergangene Insolvenzverfahren oder Sanierungsmaßnahmen können die Bonitätseinstufung beeinträchtigen, da sie auf finanzielle Schwächen hindeuten.

- ✔️ Finanzielle Leistungsdaten: Kennzahlen wie Jahresumsatz, Gewinnentwicklung oder Schuldenstand werden analysiert, um die wirtschaftliche Gesundheit des Unternehmens zu beurteilen.

- ✔️ Führungsebene und Eigentümerstruktur: Angaben zu Geschäftsführern und Hauptbeteiligten helfen, die Stabilität der Unternehmensführung einzuschätzen.

- ✔️ Rechtsform und Organisation: Die gewählte Gesellschaftsform (z. B. GmbH, Einzelunternehmen) beeinflusst das Risikoprofil, da sie unterschiedliche Haftungsregeln mit sich bringt.

- ✔️ Zahlungsverhalten in der Branche: Erfahrungsberichte von Lieferanten oder Partnern über pünktliche oder verspätete Zahlungen liefern konkrete Hinweise zur Zuverlässigkeit.

Diese Informationen fließen in einen unternehmensspezifischen Score ein, der Banken, Investoren oder potenziellen Geschäftspartnern als Entscheidungsgrundlage dient. Ein positives Rating erleichtert den Zugang zu Krediten oder lukrativen Kooperationen, während ein schlechter Wert höhere Sicherheiten oder Vertragsklauseln zur Folge haben kann. Durch transparente Bonitätsprüfungen können Unternehmen somit nicht nur ihre eigene Planungssicherheit stärken, sondern auch Vertrauen bei externen Partnern fördern – eine Grundlage für langfristigen Geschäftserfolg.

2. Bonitätsauskunft Definition im Detail: So funktioniert’s heute

2.1 Was steht drin? Die Bausteine einer modernen Bonitätsauskunft

Früher reichten einfache Schuldenlisten. Heute fließen in die Bonitätsauskunft Definition komplexe Faktoren ein:

Übrigens: Seit 2024 dürfen Scores nicht mehr auf der Postleitzahl basieren – ein Meilenstein gegen Diskriminierung.

3. Bonitätsauskunft Definition in der Praxis: Wo sie überall mitspielt

3.1 Neue Anwendungsfälle 2025

- ✔️ Buy-Now-Pay-Later-Dienste: Shoppen jetzt, zahlen später – aber nur mit gutem Score!

- ✔️ Energieverträge: Solaranlagen-Miete? Ohne Bonitätscheck kein Deal.

- ✔️ Jobsuche: In einigen Branchen (z.B. Banken) fließt der Score in die Einstellungsprüfung ein.

3.2 Der große Irrtum: „Nur für Kredite relevant“

Falsch! Die Bonitätsauskunft Definition umfasst heute auch:

- ✔️ Lieferantenbewertungen: Amazon-Händler müssen Bonitätsnachweise vorlegen.

- ✔️ Mietwagenbuchungen: Je besser der Score, desto niedriger die Kaution.

- ✔️ Kryptobörsen: Auch beim Bitcoin-Handel wird die Kreditwürdigkeit geprüft.

3.3 Kreditvergabe

Bonitätsprüfungen sind vor allem bei der Bearbeitung von Kreditanträgen unverzichtbar. Finanzinstitute analysieren die Kreditwürdigkeit von Antragstellern, um das Ausfallrisiko einzuschätzen. Besonders bei hohen Kreditsummen – etwa für Immobilienfinanzierungen – dient die Bonitätsbewertung als zentrales Instrument, um Konditionen festzulegen oder Anträge abzulehnen. Je besser der Score, desto höher die Chance auf günstige Zinsen.

3.4 Vertragliche Vereinbarungen

Neben Banken setzen auch Vermieter, Mobilfunkanbieter oder Geschäftspartner auf Bonitätsanalysen. Beispielsweise fordern Vermieter häufig eine Einschätzung der Zahlungsfähigkeit potenzieller Mieter, um das Risiko von Mietrückständen zu minimieren. Auch bei langfristigen Lieferantenverträgen oder Firmenkooperationen dient die Bewertung als Vertrauenssignal.

3.5 Digitale Geschäftsmodelle

Moderne Finanzdienstleister, etwa Online-Kreditplattformen oder Mietdienstleister, nutzen automatisierte Bonitätschecks, um Prozesse zu beschleunigen. Durch Echtzeitabfragen bei Auskunfteien können Anträge innerhalb weniger Minuten geprüft werden. Diese Effizienz ist besonders im E-Commerce oder bei kurzfristigen Finanzierungen (z. B. Ratenkäufen) entscheidend, um Kundenerwartungen an Schnelligkeit zu erfüllen.

Durch diese Anwendungen zeigt sich, wie Bonitätsdaten nicht nur Risiken steuern, sondern auch Geschäftsprozesse optimieren – von traditionellen Bankgeschäften bis hin zu innovativen Digitalangeboten.

4. Rechtslage 2025: Das müssen Sie wissen

Die neue EU-Datenschutzverordnung hat die Bonitätsauskunft Definition auf den Kopf gestellt:

- ✔️ Verbotene Daten: Wohnadresse, ethnische Herkunft, Gesundheitsdaten.

- ✔️ Transparenzpflicht: Auskunfteien müssen genau offenlegen, wie Scores berechnet werden.

- ✔️ Selbstauskunft vs. Bonitätszertifikat: Letzteres fasst Scores von Auskunfteien zusammen und ist sicherer als die kostenlose Variante.

⚠️ Achtung: Wer 2025 einen Kredit ablehnt, muss detailliert begründen, welche Faktoren den Score beeinflusst haben – sonst drohen Klagen!

5. Profi-Tipps: So optimieren Sie Ihren Score 2025

- ✔️ Checken Sie regelmäßig: Nutzen Sie kostenlose Selbstauskünfte (z.B. bei SCHUFA) – Fehler passieren oft!

- ✔️ Meiden Sie Kleinkredite: Jede Ratenzahlung bei Möbelhäusern kann den Score drücken.

- ✔️ Unternehmenstipp: Boniforce bietet branchenspezifische Benchmarks – ideal, um sich besser zu positionieren.

6. Zukunftstrends: Wohin entwickelt sich die Bonitätsauskunft?

- 🚀 Open Banking: Künftig fließen Echtzeit-Kontodaten (mit Einverständnis) direkt in Scores ein.

- 🔗 Dezentrale Systeme: Blockchain-Technologien könnten Auskunfteien wie SCHUFA überflüssig machen.

- 🌱 Ethical Scoring: Nachhaltigkeitskriterien (z.B. CO2-Bilanz von Firmen) werden Teil der Bewertung.

Fazit: Die Bonitätsauskunft Definition – Ihr finanzieller Fingerabdruck

Ob für den Mietvertrag, die Firmengründung oder den Online-Kredit: Die Bonitätsauskunft ist 2025 Ihr Türöffner – oder -verschluss. Mit den neuen Gesetzen und KI-Tools wird sie zwar fairer, aber auch komplexer. Unsere Empfehlung:

- ✔️ Nutzen Sie regelmäßig kostenlose Selbstauskünfte.

- ✔️ Setzen Sie auf transparente Anbieter wie Bonscore oder Boniforce.

- ✔️ Denken Sie langfristig: Ein guter Score ist wie eine Altersvorsorge!

„Wissen ist Macht“ – und in Zeiten von KI-Scoring und Big Data gilt das mehr denn je. Bleiben Sie dran, bleiben Sie solvent! 💸

BONITÄT DEINER GESCHÄFTSPARTNER PRÜFEN

FAQ

Eine Bonitätsauskunft bewertet die Kreditwürdigkeit von Personen oder Unternehmen anhand finanzieller Daten wie Zahlungshistorie, Schulden und wirtschaftlicher Stabilität. Im Jahr 2025 gewinnt sie weiter an Bedeutung, da KI-gestützte Algorithmen und neue EU-Datenschutzgesetze die Regeln für Bonitätsbewertungen verändern.

Die Bonität wird durch verschiedene Faktoren bestimmt, darunter:

Zahlungshistorie: Pünktliche oder verspätete Zahlungen beeinflussen den Score.

Bestehende Schulden: Offene Kredite und deren Tilgungsstatus fließen in die Bewertung ein.

Berufliche und wirtschaftliche Stabilität: Einkommensverhältnisse und Firmengewinne werden berücksichtigt.

Branchenabhängige Daten: Besonders für Unternehmen spielen Insolvenzhistorie und Marktstellung eine Rolle.

Um den Bonitätsscore zu optimieren, sollten Verbraucher und Unternehmen:

Regelmäßig eine kostenlose Selbstauskunft einholen, um Fehler zu erkennen.

Kleinkredite und Ratenkäufe vermeiden, da sie die Kreditwürdigkeit belasten können.

Bestehende Verbindlichkeiten pünktlich begleichen, um Zahlungsausfälle zu verhindern.

Bei Unternehmen auf branchenspezifische Benchmarks achten, um die Bonitätsbewertung strategisch zu verbessern.

Die neue EU-Datenschutzverordnung 2024 bringt wesentliche Änderungen mit sich:

Verbot bestimmter Datenquellen: Wohnadressen und Social-Media-Profile dürfen nicht mehr einfließen.

Erhöhte Transparenzpflichten: Unternehmen müssen genau offenlegen, wie ein Score berechnet wird.

Begründungspflicht bei Kreditablehnungen: Banken müssen detailliert angeben, warum ein Antrag abgelehnt wurde.

Neben Kreditvergaben ist die Bonitätsprüfung heute in vielen Bereichen relevant:

Mietverträge: Vermieter verlangen oft eine Bonitätsprüfung potenzieller Mieter.

Online-Shopping & Buy-Now-Pay-Later-Dienste: Zahlung auf Rechnung ist oft bonitätsabhängig.

Jobbewerbungen: In sensiblen Branchen (z. B. Banken) kann die Bonität mit einfließen.

Kryptobörsen & Finanzdienstleistungen: Auch im digitalen Zahlungsverkehr wird die Bonität geprüft.

Die Bonitätsprüfung wird durch technologische Innovationen immer präziser:

Open Banking: Echtzeit-Kontodaten können Scores transparenter machen.

Blockchain-Technologie: Dezentrale Systeme könnten klassische Auskunfteien ablösen.

Ethical Scoring: Nachhaltigkeitsfaktoren wie CO₂-Bilanz fließen zunehmend in die Bewertung ein.