Bonitätsprüfung Beispiel (2025): So wirkt sich Ihr Score aus

Die Bonitätsprüfung gehört heute zum finanziellen Alltag in Deutschland. Ob beim Abschluss eines Handyvertrags, bei der Wohnungssuche oder natürlich bei Kreditanträgen – überall wird die Kreditwürdigkeit einer Person oder eines Unternehmens unter die Lupe genommen. Doch was genau verbirgt sich hinter diesem Begriff, und welche Auswirkungen hat die eigene Bonität auf finanzielle Möglichkeiten?

Eine Bonitätsprüfung ist die Bewertung der finanziellen Zuverlässigkeit einer Person oder eines Unternehmens. Sie basiert auf Zahlungsverhalten, bestehenden Krediten und wirtschaftlicher Situation. Im Alltag begegnen Ihnen Beispiele bei:

- Kreditanträgen (3,1% statt 3,8% Zinsen bei 300.000€ = 40.000€ Ersparnis)

- Handyverträgen und Online-Käufen auf Rechnung

- Wohnungsbewerbungen und Mietverträgen

- Geschäftsbeziehungen zwischen Unternehmen (B2B)

📌 Was ist eine Bonitätsprüfung? Beispiele und Definition verständlich erklärt

Will die Bank wissen, ob Sie kreditwürdig sind? Dann kommt die Bonitätsprüfung ins Spiel. Bei dieser Finanz-Durchleuchtung geht’s um die zentrale Frage: Zahlt der Kunde pünktlich? Bei uns kennt jeder die Schufa, aber kluge Kreditgeber schauen auch bei anderen Auskunfteien wie Creditreform oder Boniversum nach. Doppelt hält eben besser.

Für die Bewertung sammeln diese Auskunfteien umfangreiche Daten zur wirtschaftlichen Situation. Dazu zählen:

- Bestehende Kredite und deren Rückzahlungshistorie

- Anzahl und Art der Girokonten und Kreditkarten

- Verträge wie Mobilfunk oder Versicherungen

- Offene Rechnungen und mögliche laufende Inkassoverfahren

- Regelmäßiges Einkommen und Beschäftigungsstatus

Diese Informationen fließen in komplexe Bewertungssysteme ein, aus denen dann ein Score-Wert errechnet wird. Laut Schufa ist dieser Wert ein statistischer Wahrscheinlichkeitswert, der vorhersagen soll, wie zuverlässig jemand seinen finanziellen Verpflichtungen nachkommen wird.

💡 Die Auswirkungen der Bonität: Beispiel aus der Praxis

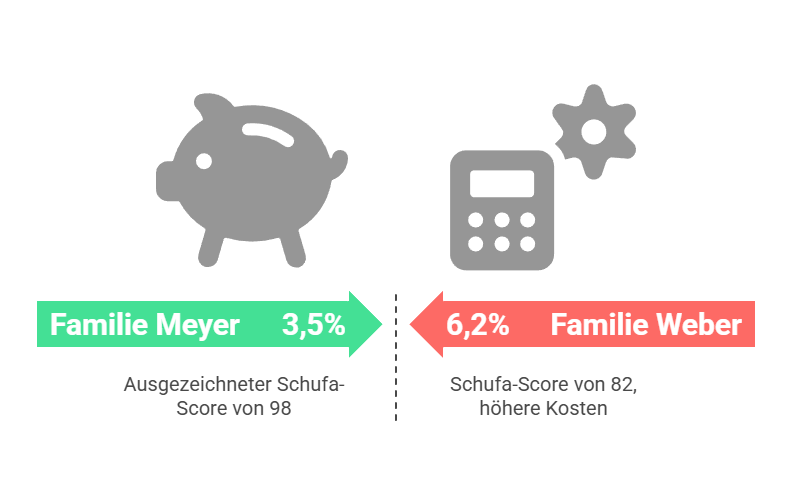

Die Bonität bedeutet Kreditwürdigkeit – und hat unmittelbaren Einfluss auf die persönliche finanzielle Situation. Dies zeigt folgendes Bonitätsprüfung Beispiel:

Familie Meyer und Familie Weber möchten jeweils 30.000 Euro für ein Auto finanzieren. Die Familie hat einen ausgezeichneten Schufa-Score von 98 und erhält einen Zinssatz von 3,5%. Die andere Familie Weber mit einem Score von 82 muss dagegen 6,2% Zinsen zahlen. Der Unterschied über fünf Jahre: etwa 2.300 Euro Mehrkosten für Familie Weber.

Dieses Beispiel verdeutlicht, wie schlechte Bonität zu höheren Zinsen führen kann – ohne dass sich sonst an den Bedingungen etwas ändert.

Bonitäts-Zinsrechner

Erfahren Sie, wie Ihr Bonitätsscore Ihre Kreditkosten beeinflusst und wie viel Sie mit einem besseren Score sparen könnten.

Sparpotenzial mit verbesserter Bonität

So viel könnten Sie mit einem exzellenten Score (98+) sparen:

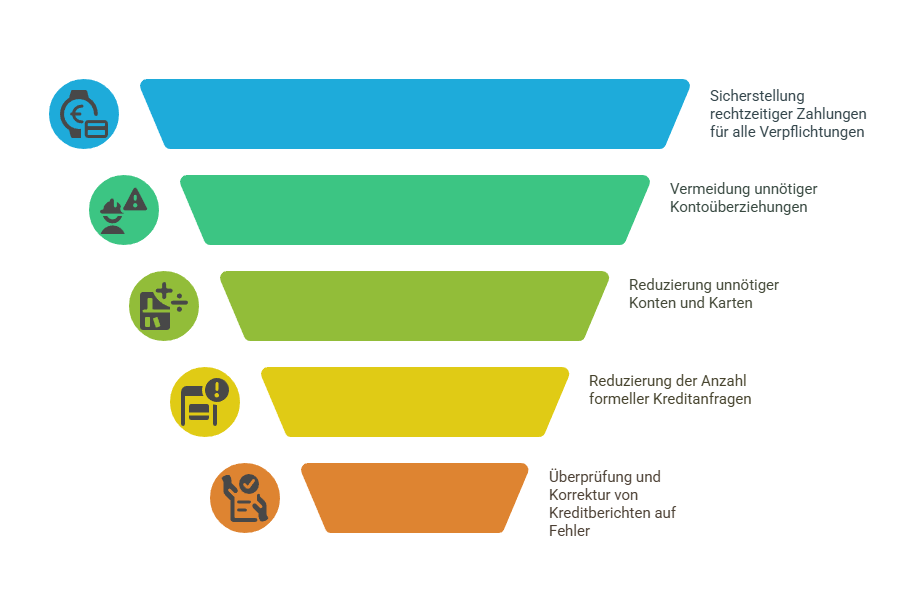

- Pünktlich zahlen: Begleichen Sie Rechnungen, Raten und andere Verpflichtungen immer fristgerecht.

- Kontodisziplin wahren: Vermeiden Sie häufige oder langfristige Kontoüberziehungen.

- Finanzen ordnen: Kündigen Sie nicht benötigte Girokonten und Kreditkarten.

- Kreditanfragen minimieren: Zu viele Kreditanfragen in kurzer Zeit können Ihren Score negativ beeinflussen.

- Regelmäßige Kontrolle: Prüfen Sie mindestens einmal jährlich Ihre Schufa-Auskunft auf Fehler.

📊 Bonitätsprüfung Beispiel in Alltag & Beruf: Wie Kreditwürdigkeit überall geprüft wird

🏦 Kreditvergabe bei Banken

Wer Geld von der Bank will, muss seine Bücher offenlegen. Die Geldhäuser schauen genau hin, bevor sie einen Kredit bewilligen. Klar, sie wollen ihr Geld ja wiedersehen und prüfen daher, ob Kunden ihre Zahlungsverpflichtungen auch wirklich stemmen können. Bei größeren Geschäften mit Firmen müssen sie das sogar: Das Kreditwesengesetz (§ 18 KWG) verlangt eine Prüfung bei Unternehmenskrediten, die über 750.000 Euro hinausgehen.

📱 Handyverträge und Online-Shopping

Auch bei vermeintlich kleinen Verträgen wie Mobilfunkverträgen oder beim Kauf auf Rechnung wird routinemäßig eine Prüfung durchgeführt. Händler ziehen in diesen Fällen Auskunfteien wie der Schufa Informationen heran, in der Regel mit Fokus auf harte Negativmerkmale wie unbezahlte Rechnungen oder eidesstattliche Versicherungen.

🏠 Mietverträge

Wer heute eine Wohnung vermietet, will auf Nummer sicher gehen. Kein Wunder, dass viele zur Bonitätsprüfung greifen. Gerade in begehrten Stadtvierteln müssen Wohnungssuchende oft einen ganzen Stapel Papiere vorlegen: die berüchtigte Selbstauskunft, den Schufa-Auszug und natürlich Belege für ihr regelmäßiges Einkommen. Ein Bewerbungsmarathon wie für einen Job.

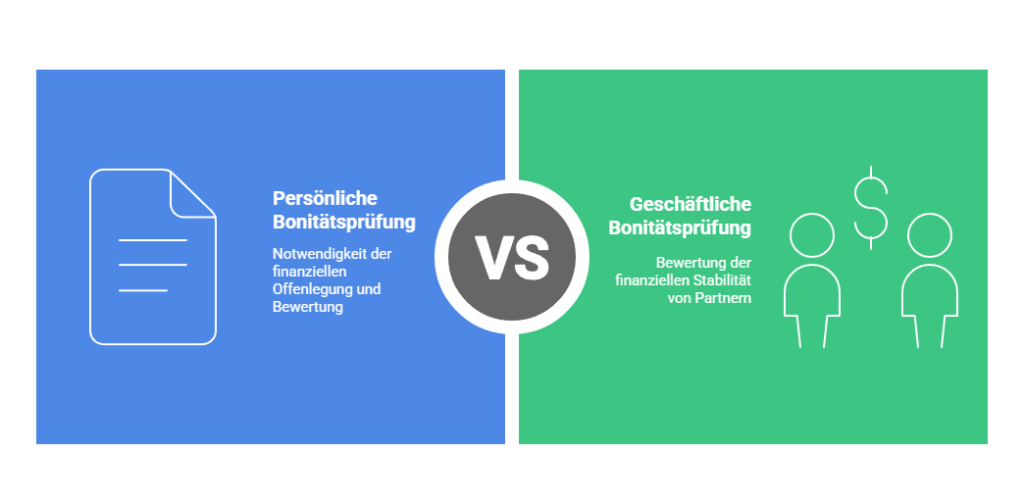

🤝 Bonitätsprüfung Beispiel im B2B: Wie Unternehmen Geschäftspartner bewerten

Im B2B-Bereich ist die Bonitätsprüfung von Unternehmen gängige Praxis. Unternehmen möchten vor dem Abschluss größerer Geschäfte sichergehen, dass ihr Geschäftspartner seinen Zahlungsverpflichtungen nachkommen kann. Plattformen wie das Kundenportal Meine Creditreform bieten dafür spezialisierte Dienste zur Bewertung der wirtschaftlichen Bonität.

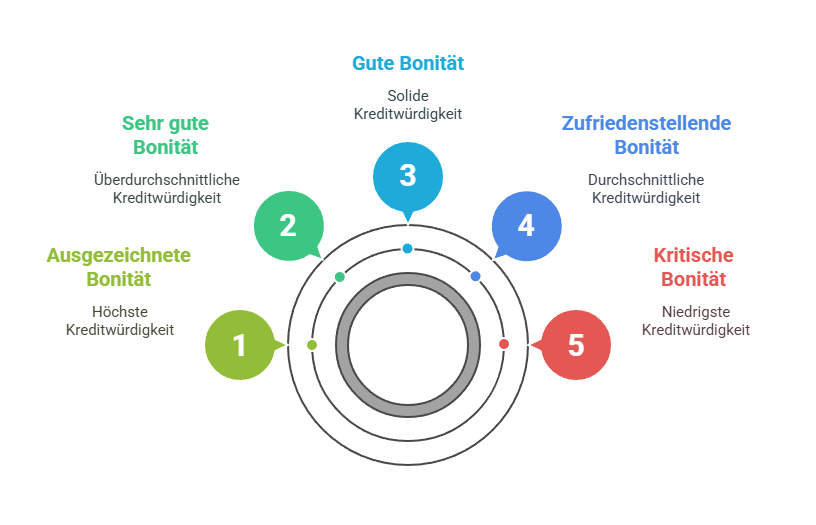

📈 Der Schufa-Score: Was bedeuten die Zahlen?

Die Schufa nutzt für ihren sogenannten Schufa-Score eine Skala von 0 bis 100. Je höher der Wert, desto besser die Bonität:

- Ab 97,5%: Ausgezeichnete Bonität

- Ab 95%: Sehr gute Bonität

- Ab 90%: Gute Bonität

- Ab 80%: Zufriedenstellende Bonität

- Unter 80%: Kritische Bonität

Ein negativer Schufa-Eintrag kann den Score erheblich senken und den Zugang zu Krediten erschweren oder verteuern. Besonders schwerwiegende Einträge wie eine eidesstattliche Versicherung können den Score auf einen Schlag um viele Punkte reduzieren.

🔍 Eigene Bonitätsprüfung durchführen: Beispiele & Tools für Ihre Selbstauskunft

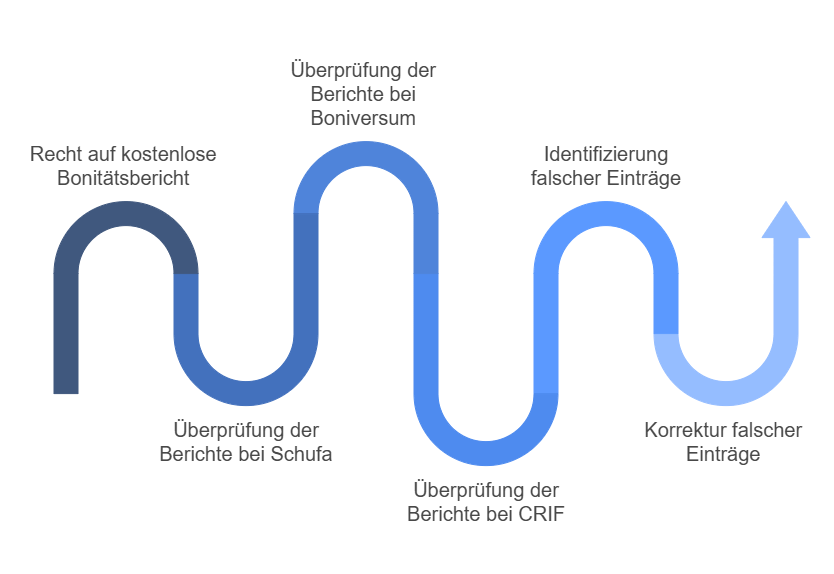

Gut zu wissen: Einmal im Jahr dürfen Sie kostenlos nachschauen, welche Finanz-Geschichten über Sie kursieren. Dieses Recht auf kostenlose Selbstauskunft gilt nicht nur bei der bekannten Schufa, sondern auch bei sämtlichen anderen Auskunfteien. Nutzen Sie es! Nur so erfahren Sie, wer was über Ihre eigene Kreditwürdigkeit gespeichert hat.

🛠️ Die Selbstauskunft kann hier angefordert werden:

- Schufa-Selbstauskunft

- Boniversum-Selbstauskunft

- CRIF-Selbstauskunft

Diese regelmäßige Überprüfung ist wichtig, um falsche Einträge frühzeitig zu erkennen und korrigieren zu lassen.

📊 Übersicht der wichtigsten Auskunfteien in Deutschland

Bei Recherchen wird deutlich, wie viele verschiedene Auskunfteien in Deutschland Daten sammeln:

| Auskunftei | Geschätzte Anzahl gespeicherter Personen | Kostenlose Selbstauskunft |

|---|---|---|

| SCHUFA Holding AG | Über 67 Millionen | www.meineschufa.de |

| Creditreform Boniversum GmbH | Über 50 Millionen | boniversum.de |

| CRIF GmbH | Über 56 Millionen | crif.de/datenschutz |

| Infoscore (Experian) | Ca. 8 Millionen | experian.de |

Fazit: Fast jeder Bundesbürger ist in mindestens einer dieser Datenbanken erfasst. Wer auf Nummer sicher gehen will, prüft regelmäßig seine Einträge.

Tipps zur Verbesserung der eigenen Bonität

Was kann man tun, um bei der nächsten Kreditanfrage besser dazustehen? Finanzprofis raten zu mehreren Schritten:

- ✔️ Pünktlich zahlen ist das A und O: Wer seine Rechnungen, Raten und Verpflichtungen rechtzeitig begleicht, sammelt fleißig Pluspunkte. Auskunfteien schauen besonders auf Ihr bisheriges Zahlungsverhalten – war das zuverlässig, stehen Ihre Chancen gut.

- 📈 Kontodisziplin wahren: Kontoüberziehungen sollten vermieden oder zumindest nur kurzzeitig genutzt werden.

- 💡 Finanzen ordnen: Nicht benötigte Girokonten und Kreditkarten sollten gekündigt werden, da zu viele offene Konten den Score beeinträchtigen können.

- ⚠️ Kreditanfragen minimieren: Jede formelle Kreditanfrage kann sich negativ auf den Score auswirken. Besser: Zuerst unverbindliche Konditionsanfragen stellen.

- 🔍 Regelmäßige Kontrolle: Mindestens einmal jährlich sollte die Selbstauskunft angefordert und auf Fehler überprüft werden.

Bonitätsprüfung Beispiel Baufinanzierung: Wie ein Score Tausende Euro spart

Die Bedeutung des Scores wird besonders bei langfristigen Finanzierungen deutlich, wie dieses Beispiel zeigt:

Nehmen wir eine junge Familie mit top Schufa-Werten um die 98% und sicheren Jobs. Sie bekommen ihre Traumimmobilie mit einem Kredit von 300.000 Euro finanziert – zu 3,1% Zinsen für zehn Jahre fest. Ihre Nachbarn – ähnliche Jobs, aber mit holpriger Kreditgeschichte und einem Score von 85% – zahlen dagegen 3,8%. Mag nach wenig klingen, macht über drei Jahrzehnte aber satte 40.000 Euro Unterschied.

Man sieht: Ein paar Prozentpünktchen bei der Einstufung der Bonität können langfristig ein kleines Vermögen kosten. 💰

Digitale Bonitätsprüfung: Neue Tools, KI und moderne Score-Beispiele

Was sich ändert: Neue Finanz-Apps wie Klarna oder N26 gucken nicht mehr nur in die verstaubten Schufa-Akten. Sie analysieren auch, wie Sie sonst mit Geld umgehen – manchmal sogar Ihre Einkaufsmuster.

Fast jede zweite Bank nutzt mittlerweile Software mit Künstlicher Intelligenz, die selbstständig Muster erkennt, um Kreditrisiken einzuschätzen. Diese neuen Methoden liefern oft genauere Vorhersagen, werfen aber auch Fragen auf: Versteht überhaupt noch jemand, wie diese schwarzen Kästen zu ihren Entscheidungen kommen? 🤖

Rechtlicher Rahmen: Schutz vor Diskriminierung

Seit dem Start der neuen Datenschutzregeln müssen Firmen wie die Schufa mehr Einblick gewähren. Nicht freiwillig übrigens – 2020 musste erst der Bundesgerichtshof einschreiten und die Auskunftei zwingen, ihre geheimnisvollen Berechnungsmethoden verständlicher zu machen. 🔍

In Berlin bastelt man derzeit an schärferen Datenschutzregeln. Ein wichtiger Punkt: Niemand soll schlechtere Kreditchancen bekommen, nur weil er in einer vermeintlich „falschen“ Gegend wohnt. Die Postleitzahl allein darf nicht über die Kreditwürdigkeit entscheiden. 🛑

Fazit: Warum Ihre Bonität Aufmerksamkeit verdient

Was bleibt unter dem Strich? Bonitätsprüfungen sind wie ein scharfes Messer – nützlich, aber mit Vorsicht zu genießen. Für Banken sind sie ein praktisches Werkzeug, um Risiken einzuschätzen. Für Menschen mit negativer Bonität können sie dagegen zum echten Hindernis werden. ⚠️

Machen Sie sich die Mühe, ab und zu Ihre Daten zu checken! Der kurze Aufwand kann richtig Geld sparen – durch niedrigere Zinsen oder bessere Vertragsbedingungen bei der nächsten Finanzierung. 💰

Und falls Sie falsche Einträge entdecken? Nicht zögern, sondern handeln! Rufen Sie an, schreiben Sie Mails, werden Sie lästig. Ihr guter Ruf steht auf dem Spiel, und den sollten Sie verteidigen. 🚀

BONITÄT DEINER GESCHÄFTSPARTNER PRÜFEN

FAQ

Bei einer Bonitätsprüfung werden finanzielle Informationen über eine Person oder ein Unternehmen gesammelt und analysiert. Dazu gehören Kreditverhalten, offene Forderungen, Zahlungshistorien, Kontoarten und Beschäftigungsstatus. Ziel ist es, die Wahrscheinlichkeit einzuschätzen, mit der Zahlungsverpflichtungen künftig erfüllt werden.

Der Schufa-Score wird vor allem durch pünktliche Zahlungen, bestehende Kredite, Kontoarten, Vertragsverhalten (z. B. Mobilfunk) sowie negative Merkmale wie Mahnverfahren oder Inkasso beeinflusst. Auch zu viele Kreditanfragen können den Score kurzfristig senken.

Pünktliches Zahlen, wenige und stabile Kreditverhältnisse, regelmäßiges Einkommen und eine aufgeräumte Kontostruktur stärken die Bonität. Vermeide zu viele Kreditanfragen auf einmal und fordere jährlich deine Selbstauskunft an, um fehlerhafte Einträge zu berichtigen.

Schlechte Bonität führt oft zu höheren Zinssätzen bei Krediten, Ablehnung von Handy- oder Mietverträgen oder Einschränkungen beim Online-Shopping auf Rechnung. Schon ein paar Score-Punkte Unterschied können langfristig mehrere Tausend Euro Mehrkosten verursachen.

Jede Person in Deutschland hat das Recht auf eine kostenlose Selbstauskunft pro Jahr bei Auskunfteien wie Schufa (meineschufa.de), Boniversum (boniversum.de) oder CRIF (crif.de). Nutze diese Möglichkeit, um deine Finanzdaten regelmäßig zu überprüfen.

Laut Datenschutzbestimmungen darf die Postleitzahl nicht allein entscheidend für die Bonität sein. Dennoch können statistische Wohnortdaten in das Scoring einfließen – was in der Kritik steht. Neue Gesetze sollen mehr Transparenz und Fairness schaffen.