Bürgel Auskunftei in der Praxis: Ultimativer Leitfaden 2025

Haben Sie schon von CRIF Bürgel gehört? Die meisten kennen die Schufa – doch im Hintergrund agiert eine zweite Auskunftei, die gerade für Unternehmen unverzichtbar ist: CRIF Bürgel. Seit ihrer Gründung 1885 unterstützt sie Firmen dabei, Zahlungsausfälle zu vermeiden. Aber auch Privatpersonen sollten Bürgel im Blick behalten: Ein negativer Eintrag kann Kredite, Mietverträge oder sogar Jobchancen gefährden.

Ein Blick in die Geschichte: Wie alles begann

Die Bürgel Auskunftei blickt auf eine lange Tradition zurück. Gegründet wurde sie bereits 1885 von Martin Bürgel in Berlin – in einer Zeit, in der Bonitätsdaten noch von Hand in Listen eingetragen wurden. Damals wie heute geht es darum, Unternehmen dabei zu unterstützen, das Risiko von Zahlungsausfällen zu minimieren. Während Bürgel ursprünglich lokal agierte, hat sich die Auskunftei über die Jahre stark weiterentwickelt.

Ein entscheidender Meilenstein war die Fusion mit dem globalen CRIF-Konzern im Jahr 2016. Seitdem firmiert das Unternehmen unter dem Namen CRIF Bürgel und kombiniert deutsche Gründlichkeit mit internationaler Technologie. Mit Hauptsitzen in Hamburg und Karlsruhe sowie über 400 Mitarbeitenden ist CRIF Bürgel heute eine der führenden Auskunfteien in Deutschland – und das nicht nur für Unternehmen, sondern auch für Privatpersonen.

- ✔️ Unterstützung von Unternehmen bei der Minimierung von Zahlungsausfällen

- 📈 Kombination von deutscher Gründlichkeit und internationaler Technologie

- 💡 Relevanz auch für Privatpersonen durch Eintragsprüfung

Was macht die Bürgel Auskunftei eigentlich?

Kurz gesagt: Bürgel sammelt und analysiert Daten, um die Bonität von Personen und Unternehmen zu bewerten. Aber was bedeutet das konkret?

Die Services im Überblick

- ✔️ Bonitätsprüfungen: Ob für einen Kreditvertrag oder eine Geschäftspartnerschaft – Bürgel liefert detaillierte Einschätzungen zur Zahlungsfähigkeit.

- ✔️ Inkasso-Management: Wenn Rechnungen offen bleiben, unterstützt Bürgel bei der Forderungsbeitreibung.

- ✔️ Debitorenmonitor: Ein Tool, das Unternehmen hilft, Zahlungsrisiken in Echtzeit zu überwachen.

- ✔️ Fraud Prevention: Moderne Technologien schützen vor Betrug, beispielsweise bei Online-Transaktionen.

Im Gegensatz zur Schufa, die stärker auf Privatkunden fokussiert ist, richtet sich Bürgel vor allem an Unternehmen mit internationalen Geschäftsbeziehungen. Trotzdem können auch Privatpersonen mit ihren Dienstleistungen in Berührung kommen – zum Beispiel, wenn ein Händler vor einer Ratenzahlung eine Bonitätsprüfung anfordert.

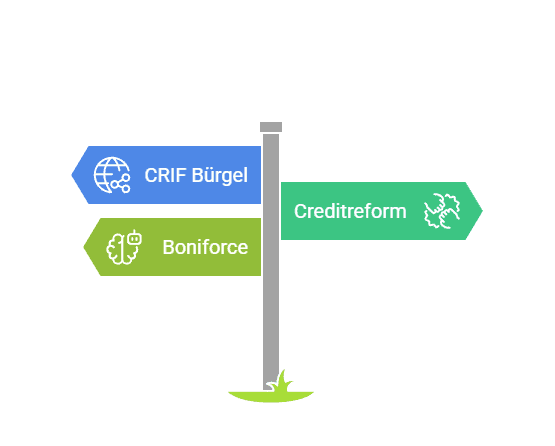

CRIF Bürgel vs. Creditreform: Wer hat die Nase vorn?

Um zu verstehen, wo CRIF Bürgel steht, lohnt sich ein Vergleich mit anderen Auskunfteien. Nehmen wir Creditreform und Boniforce, als weitere große Player im deutschen Markt:

Vergleich: CRIF Bürgel vs. Creditreform vs. Boniforce

Während Creditreform mit persönlicher Beratung punktet, setzen CRIF Bürgel und Boniforce auf digitale Innovationen wie KI und automatisierte Risikowarnungen. Für Start-ups oder Firmen mit internationalem Fokus ist Bürgel damit oft die flexiblere Wahl.

Selbstauskunft bei CRIF Bürgel Auskunftei: So geht’s!

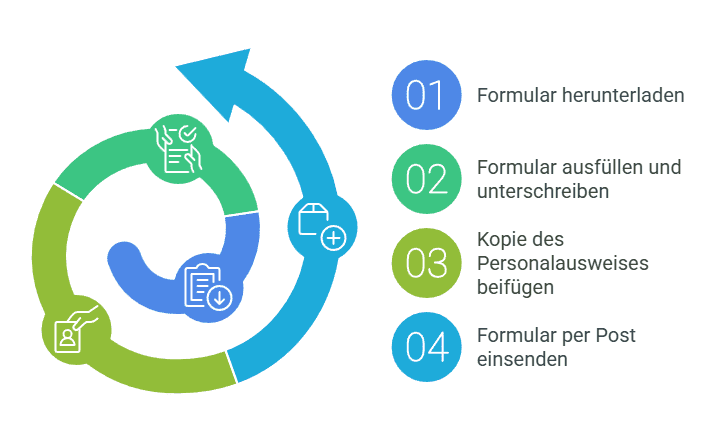

Hast du dich schon mal gefragt, welche Daten die Bürgel Auskunftei über dich gespeichert hat? Dank des Bundesdatenschutzgesetzes (BDSG) hast du das Recht, einmal pro Jahr eine kostenlose Selbstauskunft anzufordern. Hier eine kurze Schritt-für-Schritt-Anleitung:

Schritt-für-Schritt-Anleitung

- ✔️ Formular herunterladen: Auf der Bürgel-Website findest du das Antragsformular.

- ✔️ Ausfüllen und unterschreiben: Achte darauf, alle Felder korrekt auszufüllen.

- ✔️ Kopie des Personalausweises beifügen: (beidseitig!).

- ✔️ Per Post einsenden an:

Bürgel Wirtschaftsinformationen GmbH & Co. KG

Abt. Legal & Compliance

Gasstr. 18, 22761 Hamburg

Innerhalb weniger Wochen erhältst du dann einen Überblick über alle gespeicherten Daten – von positiven Einträgen wie Kreditkarten bis hin zu negativen Merkmalen wie Mahnbescheiden.

Warum ist die Bürgel Auskunftei für Verbraucher relevant?

Auch wenn Bürgel primär für Unternehmen arbeitet, können negative Einträge bei der Auskunftei deine Chancen beeinflussen, zum Beispiel bei:

- ✔️ Kreditanträgen

- ✔️ Mietverträgen

- ✔️ Handyverträgen

Ein Beispiel: Wenn du einmal mit einer Rechnung im Verzug warst, aber den Betrag innerhalb von 100 Tagen begleichst, könnte die neue 100-Tage-Regelung der Schufa (ab 2025) auch bei Bürgel ähnliche Erleichterungen bringen. Wichtig ist, aktiv zu bleiben und regelmäßig deine Selbstauskunft zu prüfen!

Fazit: Lohnt sich der Blick auf Bürgel?

Die Bürgel Auskunftei mag nicht so bekannt sein wie die Creditreform oder Schufa, aber sie spielt eine zentrale Rolle im deutschen Finanzsystem. Mit ihrer Mischung aus Tradition und Innovation ist sie besonders für Unternehmen interessant, die internationale Geschäfte tätigen oder auf digitale Lösungen setzen.

Boniforce hingegen revolutioniert den Markt mit Agilität und KI – ideal für KMUs, die keine langfristigen Verträge möchten, aber trotzdem präzise Insights brauchen.

Für Verbraucher gilt: Nutze dein Recht auf die kostenlose Selbstauskunft, um Transparenz über deine Daten zu erhalten – egal ob bei Bürgel, Schufa oder Creditreform. Denn nur wer weiß, was gespeichert ist, kann bei Fehlern aktiv werden.

BONITÄT DEINER GESCHÄFTSPARTNER PRÜFEN

FAQ

Die CRIF Bürgel Auskunftei ist eine der führenden Wirtschaftsauskunfteien in Deutschland. Sie sammelt und analysiert Daten zur Bonitätsprüfung von Personen und Unternehmen, um Zahlungsrisiken zu minimieren. Zu ihren Kernservices zählen Bonitätschecks, Inkasso-Management, Echtzeit-Risikomonitoring (Debitorenmonitor) und Betrugsprävention. CRIF Bürgel richtet sich besonders an Unternehmen mit internationalen Geschäftsbeziehungen, bietet aber auch Privatpersonen die Möglichkeit, kostenlose Selbstauskünfte anzufordern

Während die Schufa stärker auf Privatkunden fokussiert ist, liegt der Schwerpunkt von CRIF Bürgel auf Business-to-Business-Dienstleistungen. CRIF kombiniert deutsche Datenqualität mit globaler Technologie (durch die Fusion mit dem CRIF-Konzern 2016) und bietet branchenspezifische Scores, z. B. für Telekommunikationsunternehmen. Im Gegensatz zur Schufa speichert CRIF Bürgel auch internationale Daten und setzt auf KI-gestützte Prognosemodelle

Schritt-für-Schritt-Anleitung:

1. Formular herunterladen: Verfügbar auf der CRIF Bürgel-Website.

2. Ausfüllen und unterschreiben: Alle Felder korrekt ausfüllen.

3. Kopie des Personalausweises (beidseitig) beilegen.

Einsenden per Post an:

CRIF Bürgel, Abt. Legal & Compliance, Gasstr. 18, 22761 Hamburg.

Die Datenkopie wird innerhalb weniger Wochen zugesandt und enthält alle gespeicherten Informationen, einschließlich Scores und Quelle

Zahlungserfahrungsdaten werden maximal 10 Jahre nach Forderungseröffnung gespeichert, sofern sie bonitätsrelevant bleiben. Adressdaten werden gelöscht, wenn sie 10 Jahre nicht bestätigt oder abgefragt wurden. Negative Einträge (z. B. unbezahlte Rechnungen) können bis zur Begleichung gespeichert werden, wobei ihre Relevanz mit der Zeit abnimmt

Ja, unrichtige oder veraltete Daten können korrigiert oder gelöscht werden:

Fehlerhafte Einträge: Nachweis (z. B. Quittungen) per E-Mail an auskunft@crif.com senden.

Beglichene Forderungen: Automatische Löschung nach 5–10 Jahren, abhängig von Höhe und Relevanz.

Ein formloser Antrag mit Identitätsnachweis genügt. CRIF prüft die Angaben und aktualisiert den Datensatz

Kreditablehnungen: Banken prüfen Scores vor Vertragsabschlüssen.

Erschwerte Vertragsabschlüsse: Bei Handyverträgen, Mietwohnungen oder Ratenkäufen.

Höhere Sicherheitsleistungen: Unternehmen fordern z. B. Vorauszahlungen.

Tipp: Regelmäßige Selbstauskünfte helfen, Fehler früh zu erkennen und die Bonität aktiv zu verbessern