Bürgel Bonität 2025: Neueste Erkenntnisse und Tipps

Wie Unternehmen Zahlungsausfälle minimieren und sichere Entscheidungen mit Bürgel Bonität treffen

Wenn du schon mal darüber nachgedacht hast, ob ein Kunde oder Geschäftspartner seine Rechnungen pünktlich bezahlt, dann ist der Begriff Bürgel Bonität sicher schon einmal in deinem Umfeld aufgetaucht. Doch was genau verbirgt sich dahinter? Wie hilft Bürgel Unternehmen, Risiken zu minimieren, und warum sollte man sich als Laie damit beschäftigen? Lass uns gemeinsam in die Welt der Bonitätsprüfung eintauchen – einfach erklärt!

Was ist Bürgel Bonität eigentlich?

Mit dem Begriff Bürgel Bonität wird das Bewertungssystem bezeichnet, das von der Bürgel Wirtschaftsinformationen GmbH angewendet wird, um die Kreditwürdigkeit von Firmen und Einzelpersonen einzuschätzen. Heute gehört diese Institution zur global agierenden CRIF-Gruppe 🌐. Dabei nutzt die Auskunftei Daten aus öffentlichen Quellen – beispielsweise dem Schuldnerverzeichnis – und anderen frei zugänglichen Datenbanken, um ein exaktes Bild der Zahlungsfähigkeit zu liefern.

Klingt abstrakt? Ein Beispiel: Stell dir vor, du lieferst als Händler Waren im Wert von 10.000 Euro 💰 an ein Unternehmen. Ohne Bonitätsprüfung gehst du blind ins Geschäft. Bürgel hilft dir dabei, das Risiko eines Forderungsausfalls zu bewerten, indem es Informationen wie offene Insolvenzverfahren, „harte Negativmerkmale“ (z. B. gepfändete Konten) oder „weiche Negativmerkmale“ (etwa wiederholte Mahnungen) 🔍 analysiert.

Warum Bonitätsprüfung heute unverzichtbar ist

Laut einer Studie des Deutschen Debitoren Monitors entstehen deutschen Unternehmen jährlich Milliardenverluste durch säumige Zahler 💸. Dabei lassen sich viele dieser Risiken vermeiden – etwa durch eine schnelle Bonitätseinschätzung vor Vertragsabschluss. Hier kommt Bürgel Bonität ins Spiel: Mit über 6 Millionen Einträgen zu Unternehmen und Zugriff auf internationale Datenbanken liefert die Auskunftei eine fundierte Entscheidungshilfe für Händler, Banken oder Dienstleister.

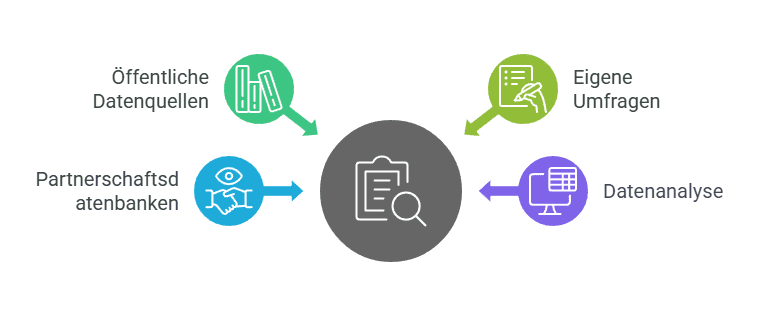

Die Bonitätsprüfung erfolgt in mehreren Schritten 🔍. Zunächst werden Daten aus öffentlich zugänglichen Quellen, wie Handelsregistern, Schuldnerverzeichnissen und anderen offiziellen Datenbanken, maschinell ausgewertet. Dabei werden harte und weiche Negativmerkmale berücksichtigt, die sich beispielsweise in Eintragungen im Schuldnerverzeichnis 📄 widerspiegeln können. Anbieter wie CRIF Bürgel und Bürgel Wirtschaftsinformationen GmbH speichern die relevanten Informationen zu zahlreichen Privatpersonen in Deutschland und Unternehmen, um eine schnelle und fundierte Entscheidungshilfe zur Einschätzung des Zahlungsausfallrisikos ⚠️ zu bieten.

Wie funktioniert das genau?

- Datenquellen: Bürgel nutzt öffentliche Verzeichnisse (z. B. Handelsregister) , eigene Erhebungen und Informationen aus Kooperationen mit anderen Auskunfteien wie Creditreform Boniversum.

- Maschinelle Auswertung: Algorithmen prüfen die Aktualität der Daten und berechnen ein Bonitätsrating ⚡ – oft in Echtzeit.

- Praxisbeispiel: Bevor du einem Kunden ein Zahlungsziel von 30 Tagen gewährst, prüft ein Bürgel-Report, ob das Unternehmen in den letzten 12 Monaten Zahlungsverzug hatte.

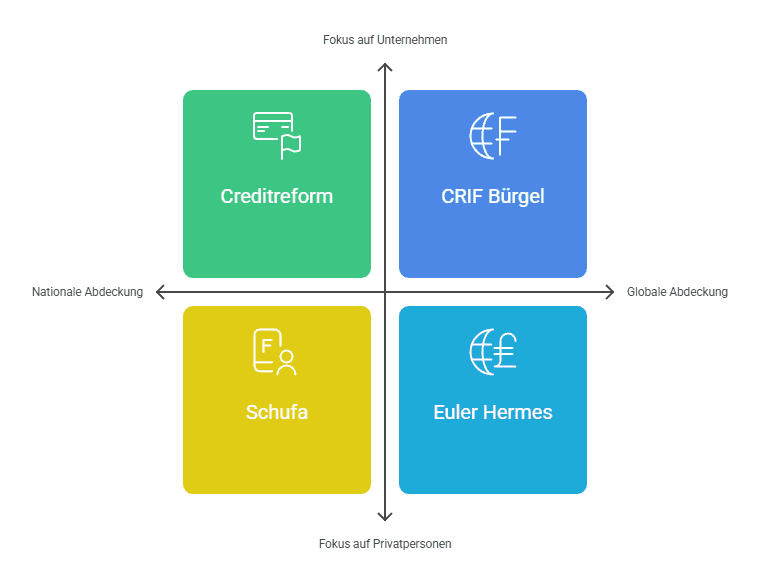

Bürgel vs. andere Auskunfteien: Ein Vergleich

Neben Bürgel gibt es in Deutschland weitere Player wie Schufa (für Privatpersonen) oder Euler Hermes (für Exportgeschäfte). Doch was unterscheidet sie? Hier ein kurzer Überblick:

| Kriterium | Bürgel (CRIF) | Schufa | Creditreform | Euler Hermes |

|---|---|---|---|---|

| Absicherung gegen Forderungsausfälle | ✔️ | ✔️ | ✔️ | ✔️ |

| Umfassende, globale Datenbanken | ✔️ 🌍 | ❌ | ❌ | ✔️ |

| Internationale Geschäfte | ✔️ 🌍 | ❌ | ✔️ (Europaweit) | ✔️ |

| Fokus | Unternehmen & Handel | Privatpersonen | Unternehmen & B2B | Exportgeschäfte |

| Datenquellen | Öffentl. Verzeichnisse, internationale Kooperationen | Banken, Versandhändler | Eigene Erhebungen, Gerichtsdaten | Eigene Risikoanalysen |

| International | Ja (CRIF: 50+ Länder) 🌍 | ❌ | Europaweit | Global |

Für internationale Geschäfte 🌍 ist CRIF Bürgel dank der Vernetzung mit der global agierenden CRIF-Gruppe (Hauptsitz in Bologna) besonders attraktiv. Unternehmen mit Partnern im europäischen Wirtschaftsraum oder in der Schweiz profitieren von länderübergreifenden Bonitätsreports auf Basis der Bürgel Bonität 📊.

Welcher Bonitätsdienstleister passt zu Ihrem Unternehmen?

Beantworten Sie diese Fragen, um den für Ihre Bedürfnisse am besten geeigneten Anbieter zu ermitteln.

🏬In welcher Branche ist Ihr Unternehmen tätig?

⏰Wie häufig benötigen Sie Bonitätsprüfungen?

🤝Welche Art von Geschäftspartnern prüfen Sie hauptsächlich?

🤖Wie wichtig ist Ihnen die Integration von KI-gestützten Analysen?

💰Welches Preismodell bevorzugen Sie?

🌍Wie wichtig ist Ihnen der Zugang zu internationalen Bonitätsdaten?

🔔Welche zusätzlichen Services sind für Sie relevant?

🏆 Ihr Ergebnis:

Wie nutzt man Bürgel Bonitätsauskünfte?

Ob bei der Auftragsannahme, einer Warenlieferung oder der Vergabe von Krediten – Bürgel-Daten helfen, fundierte Entscheidungen zu treffen. Hier die typischen Einsatzgebiete:

- Prüfung neuer Kundenadressen: Stelle sicher, dass das Unternehmen nicht insolvent ist oder im Schuldnerverzeichnis steht.

- Risikomanagement: Kombiniere harte Fakten (z. B. Insolvenzanträge) mit weichen Indikatoren (Mahnhistorie) 🔍.

- Internationale Geschäfte: Nutze CRIFs Netzwerk 🌍, um auch in Drittländern wie den USA Risiken zu minimieren.

Ein Tool wie der RiskCheck Business (Preise ab €19,90 pro Report 💰) ermöglicht sogar eine automatisierte Abfrage.

Die dunkle Seite: Datenschutz und Selbstauskunft der Bürgel Bonität

Natürlich wirft die Speicherung personenbezogener Daten 🔒 Fragen auf. Wie schützt Bürgel die Informationen? Laut deren Datenschutzerklärung werden nur Daten verarbeitet, die zur Beurteilung der Zahlungsfähigkeit notwendig sind. Jeder hat das Recht auf eine kostenlose Selbstauskunft – etwa per Post mit einer eindeutigen Vorgangsnummer oder online via CRIF Bürgel-Serviceportal.

✔️ Was tun, wenn etwas falsch ist?

- Korrektur beantragen: Per Formular, Fax oder E-Mail – inklusive Kopie des Personalausweises zur Identifikation.

- Löschung beantragen: Wenn Einträge veraltet oder falsch sind, z. B. nach einer Nichtabgabe der Vermögensauskunft.

📞 Persönliche Beratung: Wann lohnt sich das?

Für komplexe Fälle – etwa bei größeren Investitionen oder bei Geschäften in weiteren Drittländern 🌍 – bietet Bürgel eine individuelle Beratung durch Experten an. Diese hilft, nicht nur die Bonität eines Partners, sondern auch Markttrends einzuordnen. Viele Unternehmen schätzen diese persönliche Ansprechpartner-Funktion, da sie so immer auf dem neuesten Stand sind und gezielt Maßnahmen ergreifen können.

Beispielsweise kann die Aktualität der Kundenadressen geprüft und angereichert werden, was einen wichtigen Beitrag zur Risikominderung ⚠️ leistet. Gerade im digitalen Zeitalter, in dem Daten in Echtzeit verfügbar sind, spielen maschinell verfügbare Datenbanken eine entscheidende Rolle bei der Bewertung der Kreditwürdigkeit.

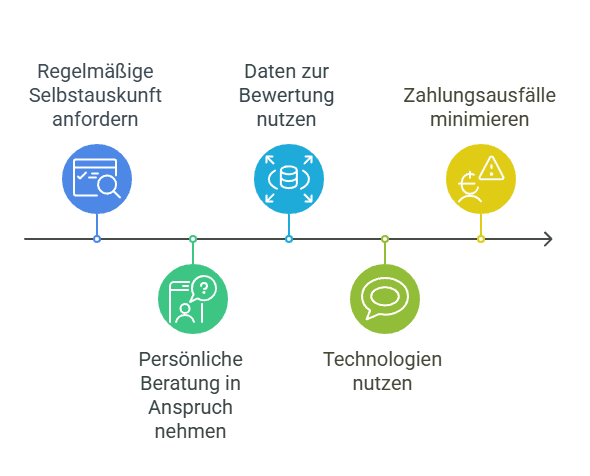

So schützen Sie sich vor Zahlungsausfällen

Gerade für Unternehmen in Deutschland ist es entscheidend, Zahlungsausfällen vorzubeugen. Mit den richtigen Strategien und der Nutzung der Bürgel Bonität lassen sich Risiken deutlich reduzieren.

- Regelmäßige Selbstauskunft anfordern: Prüfen Sie regelmäßig Ihre eigenen Daten, um Unstimmigkeiten zu erkennen. Nutzen Sie dazu Angebote wie die kostenlose Selbstauskunft anzufordern.

- Persönliche Beratung in Anspruch nehmen: Lassen Sie sich von Experten beraten, um gezielt Maßnahmen zu ergreifen. Die persönliche Beratung bietet oft wertvolle Einblicke in mögliche Negativmerkmale 📊.

- Daten zur Bewertung nutzen: Verwenden Sie aktuelle Daten zur Bewertung Ihrer Bonität, um fundierte Entscheidungen zu treffen. Dies hilft auch, bei der Auftragsannahme oder einer Warenlieferung schnell zu reagieren.

- Technologien nutzen: Moderne Wirtschaftsauskunfteien arbeiten mit innovativen Technologien ⚙️, um Daten schnell und präzise auszuwerten. So erhalten Sie eine schnelle Bonitätseinschätzung, die Ihnen als Entscheidungshilfe zur Einschätzung des Zahlungsausfallrisikos ⚠️ dient.

Durch diese Maßnahmen und die richtige Nutzung der Bürgel Bonitätsauskünfte können Sie Zahlungsausfälle minimieren und sowohl Ihr Unternehmen als auch Ihre Kunden besser schützen.

Fazit: Sicherheit durch Transparenz

Die Welt der Bonitätsprüfung mag auf den ersten Blick trocken wirken, doch sie ist ein unverzichtbarer Baustein für jede geschäftliche Entscheidung. Mit Tools wie Bürgel lassen sich Zahlungsausfälle minimieren, ohne dafür monatelange Analysen durchführen zu müssen.

✔️ 3 Tipps für die Praxis:

- Prüfe regelmäßig deine eigene Bonität: Eine kostenlose Selbstauskunft schafft Klarheit 🔍.

- Nutze Bonitätsauskünfte proaktiv: Warte nicht, bis Probleme auftreten – handle vorausschauend ⚡.

- Setze auf persönliche Beratung: Besonders bei internationalen Geschäften 🌍 kann eine individuelle Beratung entscheidend sein.

Ob Kleinunternehmer oder Konzern: CRIF Bürgel bleibt ein verlässlicher Partner, um im deutschen Markt und darüber hinaus sicher unterwegs zu sein. Wie ein Navigationssystem 🧭 im Straßenverkehr zeigt es dir, wo es holprig wird – damit du immer die richtige Abzweigung nimmst.

BONITÄT DEINER GESCHÄFTSPARTNER PRÜFEN

FAQ

Die Bürgel Bonität bezeichnet das System der Bonitätsprüfung, das von der Bürgel Wirtschaftsinformationen GmbH angeboten wird. Es dient dazu, die Kreditwürdigkeit von Unternehmen oder Privatpersonen zu bewerten. Dabei greift Bürgel auf Datenquellen wie Handelsregister, Schuldnerverzeichnisse und internationale Datenbanken zurück. Mithilfe von maschinellen Auswertungen wird ein Bonitätsrating berechnet, das Auskunft über das Zahlungsausfallrisiko gibt.

Eine Bonitätsprüfung schützt Unternehmen vor finanziellen Verlusten durch säumige Zahler. Laut Studien entstehen jährlich Milliardenverluste durch Zahlungsausfälle. Mit einer Bürgel Bonitätsprüfung können Unternehmen frühzeitig erkennen, ob ein Geschäftspartner oder Kunde zahlungsfähig ist. Das ermöglicht fundierte Entscheidungen bei der Auftragsannahme, der Vergabe von Krediten oder dem Abschluss langfristiger Verträge.

Bürgel greift auf eine Vielzahl von Datenquellen zurück, darunter:

– Öffentliche Verzeichnisse wie Handelsregister und Schuldnerverzeichnisse

– Gerichtsdaten zu Insolvenzverfahren

– Kooperationen mit anderen Auskunfteien (z. B. CRIF-Datenbanken)

– Eigene Erhebungen und internationale Netzwerke

Diese Informationen werden maschinell ausgewertet, um die Kreditwürdigkeit präzise zu bestimmen.

Privatpersonen und Unternehmen haben das Recht, ihre bei Bürgel gespeicherten Bonitätsdaten einzusehen. Dies ist über eine kostenlose Selbstauskunft möglich, die online über das CRIF Bürgel-Serviceportal oder per Post beantragt werden kann. Sollte es Unstimmigkeiten geben, besteht die Möglichkeit, Korrekturen oder Löschungen fehlerhafter Einträge zu beantragen.

Die Bürgel Bonität fokussiert sich primär auf Unternehmen und internationale Geschäftsbeziehungen. Im Vergleich dazu bewertet die Schufa hauptsächlich die Bonität von Privatpersonen. Bürgel bietet global vernetzte Bonitätsprüfungen durch die CRIF-Gruppe an und ist ideal für Unternehmen, die grenzüberschreitend agieren. Andere Auskunfteien wie Creditreform oder Euler Hermes haben ebenfalls spezifische Einsatzbereiche, etwa im B2B- oder Exportgeschäft.

Unternehmen können Zahlungsausfälle vermeiden, indem sie Bürgel-Daten in ihren Geschäftsprozessen integrieren. Typische Maßnahmen sind:

Bonitätsprüfungen vor Vertragsabschlüssen oder größeren Lieferungen

Regelmäßige Überwachung bestehender Geschäftspartner

Kombination aus harten und weichen Negativmerkmalen zur Risikobewertung

Zusätzlich können Technologien wie automatisierte Bonitätschecks (z. B. über den RiskCheck Business) genutzt werden, um schnelle Entscheidungen zu treffen und finanzielle Risiken zu senken.