Creditreform Erfahrung (2025): So vermeiden Sie teure Fehler

Die Bewertung durch Creditreform kann über Erfolg oder Misserfolg eines Unternehmens entscheiden.

Eine Creditreform Erfahrung kann entscheidend für Ihren Geschäftserfolg sein. Als führende Wirtschaftsauskunftei in Deutschland bewertet Creditreform die Bonität von Unternehmen seit 1879. Eine positive Bewertung ermöglicht:

- Bessere Kreditkonditionen bei Banken

- Höheres Vertrauen von Geschäftspartnern

- Vorteilhaftere Lieferantenbeziehungen

Die Machtposition der Creditreform Erfahrung im deutschen Wirtschaftsleben

Man muss es so sagen: Creditreform ist längst keine gewöhnliche Auskunftei mehr. Im Laufe der Jahrzehnte hat sie sich einen festen Platz in der deutschen Wirtschaftslandschaft erobert. Während sich die Schufa vorrangig um Otto-Normalverbraucher kümmert, hat Creditreform die Firmen im Blick. Auf der offiziellen Website der Creditreform kann man nachlesen, dass sie täglich über 100.000 Firmendaten unter die Lupe nehmen.

Warum Unternehmen auf Creditreform vertrauen 🚀

- Bonitätschecks: Täglich detaillierte Überprüfung von über 100.000 Firmen.

- Wirtschaftsdaten: Umfangreiche Informationen zur Unterstützung von Geschäftsentscheidungen.

- Forderungsmanagement: Unterstützung beim Eintreiben offener Rechnungen.

- Entscheidungsunterstützung: Hilfe bei kniffligen und risikoreichen Entscheidungen.

Was viele nicht wissen: Die Jungs und Mädels von Creditreform machen weit mehr als nur Bonitätschecks. Sie liefern Wirtschaftsdaten, helfen beim Eintreiben offener Rechnungen und unterstützen Firmen bei kniffligen Entscheidungen. Kein Wunder also, dass zahlreiche Unternehmen mit ihnen zusammenarbeiten, um weniger ins Risiko zu laufen und klügere Geschäftsentscheidungen zu treffen.

📌 Wie Creditreform Ihre Bonität bewertet

Creditreform kocht auch nur mit Wasser – aber mit reichlich davon. Ihre Bewertungsmethodik greift auf jede Menge Faktoren zurück. Da schauen die Experten auf Ihre Finanzzahlen, prüfen, ob Sie Ihre Rechnungen pünktlich bezahlen, und fahnden nach Negativeinträgen wie Pleiten oder säumigen Zahlungen. All das wandert in ihren Scoring-Topf.

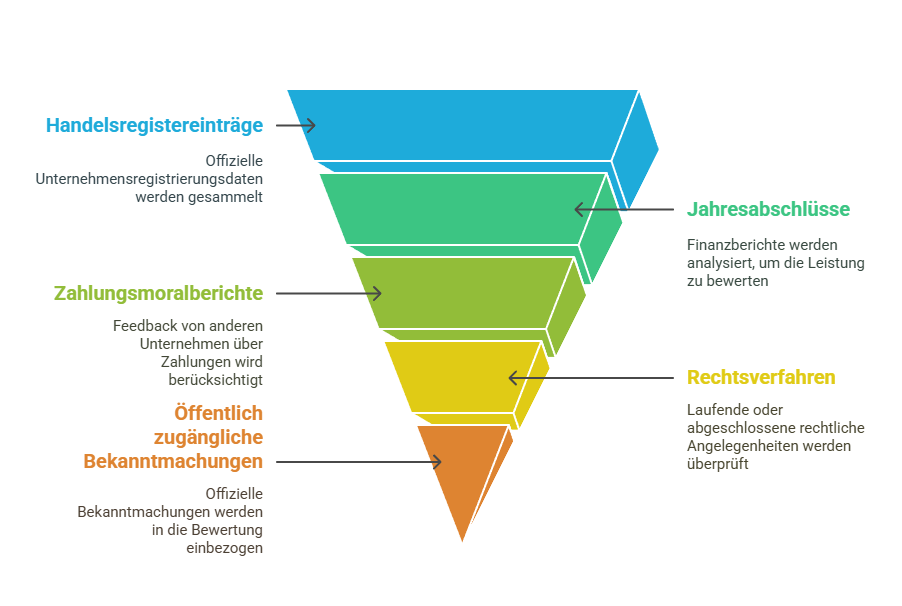

🔍 Woher kommen die Daten?

- 📜 Einträge aus dem Handelsregister

- 📊 Veröffentlichte Jahresabschlüsse

- 💰 Was andere Firmen über Ihre Zahlungsmoral berichten

- ⚖️ Laufende oder abgeschlossene Gerichtsverfahren

- 📢 Öffentliche Bekanntmachungen in Amtsblättern

💡 Was bedeutet das für Sie?

In ihren Archiven sammeln sie Infos über Firmen jeder Größe, Freiberufler und sogar Privatleute – aber das Hauptaugenmerk liegt definitiv auf den Unternehmensdaten. Durch diesen riesigen Datenschatz können sie ziemlich genau einschätzen, wie es um die wirtschaftliche Gesundheit einer Firma bestellt ist. Manchmal vielleicht sogar genauer, als dem Unternehmer selbst lieb ist. 😉

Creditreform Erfahrung: Chancen und Risiken für Ihr Geschäft

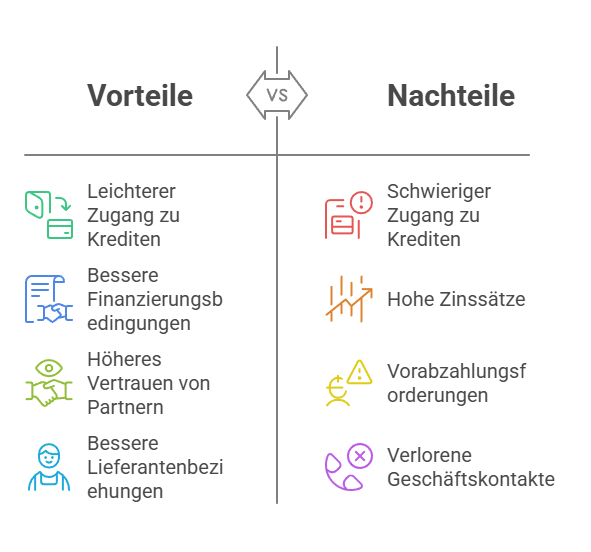

Die Vorteile einer positiven Bewertung ✔️

Eine positive Creditreform-Bewertung öffnet Türen für Ihr Unternehmen. Banken nutzen die Bewertungen von Creditreform, um die wirtschaftliche Stabilität eines Unternehmens zu beurteilen. Eine gute Bewertung kann zu:

- Leichterem Zugang zu Krediten

- Besseren Konditionen bei Finanzierungen

- Höherem Vertrauen von Geschäftspartnern

- Vorteilhafteren Lieferantenbeziehungen

Mit einer positiven Bewertung zeigen Sie potenziellen Geschäftspartnern, dass Ihr Unternehmen finanziell solide ist und seinen Zahlungsverpflichtungen nachkommt. Dies kann in wettbewerbsintensiven Märkten den entscheidenden Vorteil bieten.

Die Schattenseiten einer negativen Einstufung ⚠️

Auf der anderen Seite kann ein schlechtes Rating richtig wehtun. Nicht wenige Unternehmer berichten von einer regelrechten Odyssee und verzweifelten Momenten, nachdem Creditreform sie als „Risikokunden“ eingestuft hatte. Die Folgen können bitter sein:

- Banken zucken bei Kreditanfragen zurück wie vor einer heißen Herdplatte

- Falls doch Kredite fließen, dann nur mit saftigen Zinsaufschlägen

- Geschäftspartner verlangen plötzlich Vorkasse statt der üblichen 30 Tage Zahlungsziel

- Neue Geschäftskontakte kommen erst gar nicht zustande, weil jemand vorher „mal schnell“ Ihre Bonität gecheckt hat

Richtig ärgerlich wird die Sache, wenn ein schlechtes Rating auf Uralt-Daten basiert oder Informationen enthält, die längst nicht mehr verwendet werden dürften. Deshalb ein dringender Rat aus der Creditreform Erfahrung: Holen Sie regelmäßig einen Blick auf Ihren Creditreform-Eintrag. Manchmal lohnt sich das mehr als jede Marketingmaßnahme!

Rechtliche Aspekte: Ihre Rechte gegenüber Creditreform 🔒

Zum Glück spielen Datenschützer und Gesetzgeber hier auf unserer Seite. Seit die DSGVO und das runderneuerte BDSG in Kraft sind, können Auskunfteien nicht mehr ganz so frei mit unseren Daten hantieren. Die Regeln sind klar: Was für den ursprünglichen Zweck nicht mehr gebraucht wird, muss weg.

Das betrifft besonders pikante Einträge wie überstandene Insolvenzverfahren. Nach deren Abschluss dürfen sie nicht mehr als Bewertungsgrundlage dienen – Punkt. Auch höchste Gerichte geben uns Recht, vom Europäischen Gerichtshof bis zu diversen Oberlandesgerichten.

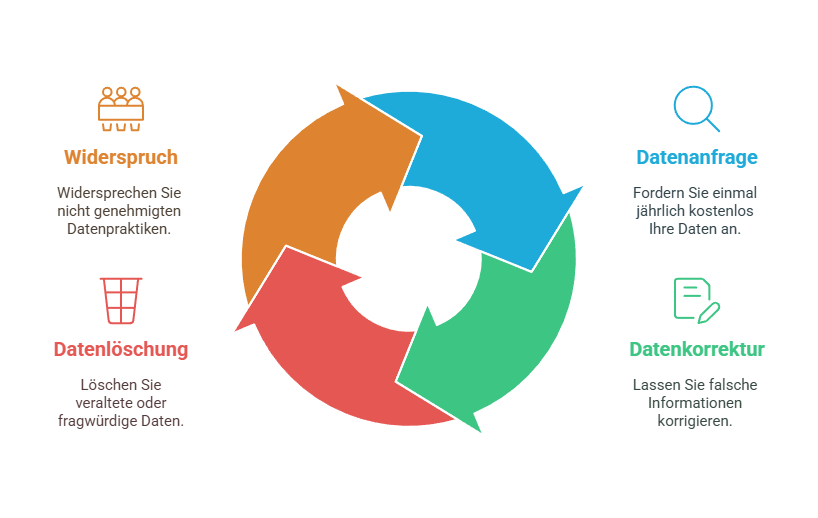

Was bedeutet das für Sie? Ihre Rechte im Überblick:

- Einmal pro Jahr können Sie kostenlos nachfragen, was Creditreform über Sie gespeichert hat.

- Falls falsche Daten enthalten sind, müssen diese korrigiert werden.

- Zu alte oder rechtlich fragwürdige Infos können gelöscht werden.

- Sie haben das Recht, der Datenverarbeitung zu widersprechen.

Ganz ehrlich: Diese Rechte sollten Sie nutzen! Sie bieten wertvollen Schutz gegen unberechtigte Negativ-Einträge, die Ihrem Geschäft sonst jahrelang schaden könnten.

📌 Erfolgsgeschichte: So verbesserte ein Mittelständler seine Bonität

Es gab mal einen Fall eines Metallbaubetriebs aus Süddeutschland. Die Geschichte zeigt, was passieren kann, wenn man sich wehrt:

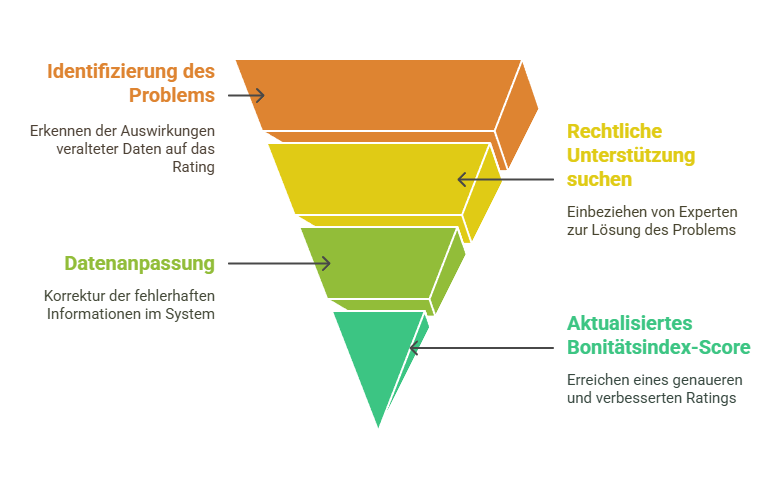

🔍 Alte Daten, große Folgen

Der Betrieb hatte vor Jahren eine wirtschaftlich schwierige Phase durchgemacht, sich aber längst wieder berappelt. Trotzdem stufte Creditreform ihn weiterhin als „hoch riskant“ ein. Grund? In den Datenbanken spukten noch immer alte Insolvenzgeschichten herum, obwohl die schon lange hätten gelöscht sein müssen.

⚖️ Wie der Unternehmer sich wehrte

Der Inhaber holte sich Verstärkung von einer Anwaltskanzlei, die Creditreform mit den Fakten konfrontierte. Was dann geschah, grenzte fast an ein Wunder: Der Risikoindex rutschte deutlich nach unten, und die früher angegebene hohe Pleitegefahr wurde auf ein vernünftiges Niveau zurückgeschraubt.

💡 Fazit: Bonitätsdaten aktiv prüfen!

Der Inhaber sagte mir später: „Hätte ich das früher gewusst! Drei Jahre lang habe ich mich mit überhöhten Kreditzinsen herumgeschlagen, nur weil niemand diese alten Daten korrigiert hat.“

Lesson learned: Unternehmen sollten ihre Bonitätsdaten regelmäßig überprüfen und bei falschen Einträgen aktiv werden. Eine korrigierte Bonität kann bares Geld sparen!

Digitale Innovation: Wie Creditreform sich wandelt

Schon seit Anfang der 80er – als viele noch mit Schreibmaschinen hantierten – hat Creditreform auf Computer gesetzt. Kein Wunder: Bei den Bergen von Daten wäre Papierarbeit heute undenkbar! Inzwischen werkeln dort natürlich hochmoderne Rechner, und seit einigen Jahren experimentieren sie auch verstärkt mit KI-Systemen – manchmal mit erstaunlichen Ergebnissen.

Besonders im Forderungsmanagement kommt KI zum Einsatz, etwa bei der Ansprache säumiger Kunden. Diese ganzen Tech-Spielereien bringen tatsächlich was: Die Bewertungen werden flotter erstellt und treffen häufiger ins Schwarze. Ein Mittelständler erzählte mir kürzlich, dass sein Rating jetzt viel präziser seine tatsächliche Geschäftslage widerspiegelt als noch vor fünf Jahren.

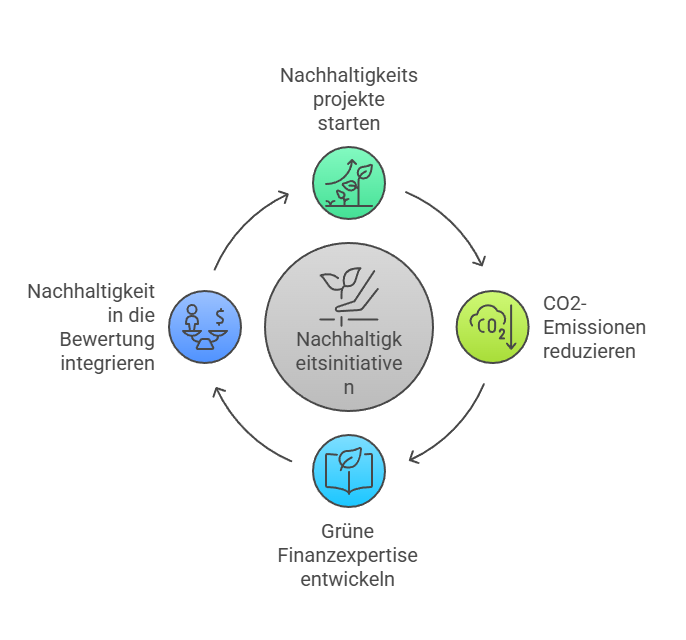

Erfahrung zur Nachhaltigkeit: Neuer Fokus der Creditreform

Neben der Digitalisierung widmet sich Creditreform verstärkt dem Thema Nachhaltigkeit. Das Unternehmen hat beispielsweise mit dem Projekt CrefoGreen Maßnahmen umgesetzt, die jährlich mehr als 300 Tonnen CO2-Ausstoß vermeiden.

Die Jungs und Mädels von Creditreform Rating haben in den letzten Jahren viel Erfahrung gesammelt in Sachen „grüne Finanzen“. Sie können mittlerweile ziemlich gut einschätzen, wie nachhaltig ein Unternehmen wirklich tickt. Meine Prognose: Bald wird’s nicht mehr nur um Zahlen gehen, sondern auch darum, wie klimafreundlich ein Betrieb wirtschaftet. Wer da Mist baut, könnte trotz schwarzer Zahlen Punktabzug kassieren – die Banken schauen nämlich immer öfter auch auf den ökologischen Fußabdruck.

Die wichtigsten Faktoren im Umgang mit Creditreform

| Bereich | Positive Faktoren | Negative Faktoren | Handlungsempfehlungen |

|---|---|---|---|

| Finanzielle Kennzahlen | Solide Kapitalstruktur, stabile Erträge | Hohe Verschuldung, negative Cashflows | Regelmäßige Überwachung der Kennzahlen, Optimierung der Bilanzstruktur |

| Zahlungsverhalten | Pünktliche Zahlungen, keine Mahnungen | Zahlungsrückstände, offene Rechnungen | Straffe Zahlungsprozesse implementieren, Liquiditätsplanung optimieren |

| Rechtliche Aspekte | Keine gerichtlichen Verfahren | Insolvenzverfahren, Zwangsvollstreckungen | Rechtliche Auseinandersetzungen möglichst vermeiden, bei Problemen frühzeitig handeln |

| Datenpflege | Regelmäßige Überprüfung der Daten | Falsche oder veraltete Daten | Jährliche Selbstauskunft anfordern, Fehler umgehend korrigieren lassen |

Interaktiver Bonitäts-Check

Entdecken Sie potenzielle Risikofaktoren für Ihr Creditreform-Rating

Praktische Tipps zur Optimierung Ihrer Creditreform-Bewertung

Wie können Sie nun praktisch Ihr Creditreform-Rating verbessern? Hier kommen meine bewährten Tipps aus jahrelanger Beratungserfahrung:

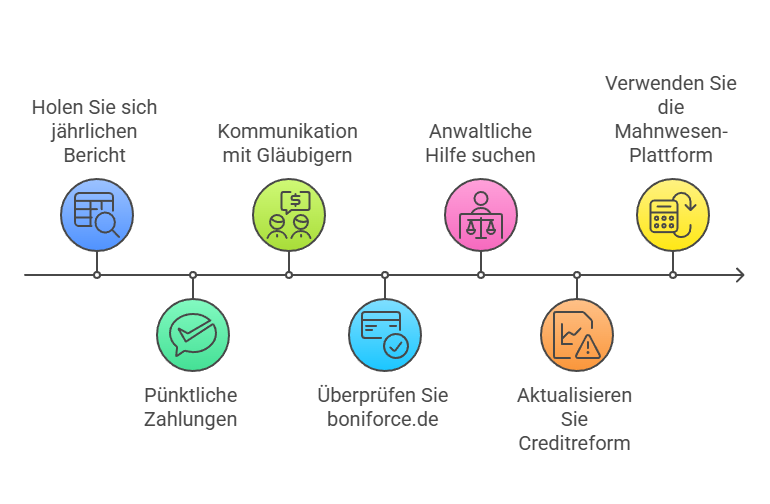

- 📝 Holen Sie sich jedes Jahr Ihre kostenlose Selbstauskunft – so sehen Sie, was Creditreform Erfahrung über Sie gesammelt hat.

- 💰 Zahlen Sie pünktlich! Klingt banal, ist aber der wichtigste Faktor für Ihr Rating.

- 📞 Reden Sie mit Ihren Gläubigern, wenn’s mal eng wird – verstecken führt immer zu schlechteren Bewertungen.

- 🔍 Checken Sie Ihre Daten regelmäßig auf boniforce.de – ein schneller, kostenloser Bonitätscheck.

- ⚖️ Wenn unberechtigte Einträge Ihr Rating verhageln, scheuen Sie nicht den Gang zum Anwalt – das zahlt sich oft aus.

- 🏢 Melden Sie Änderungen bei Firmensitz, Geschäftsführung etc. direkt an Creditreform.

Übrigens: Seit 2021 gibt’s die „Creditreform Mahnwesen“-Plattform. Die verschickt automatisch Rechnungen, behält Zahlungseingänge im Auge und erinnert säumige Zahler.

Die Kundenperspektive: Was Trustpilot-Bewertungen über Creditreform Erfahrungen verraten

Beim Thema Creditreform sollten wir auch einen Blick auf die Kundenseite werfen. Was nützt das beste Rating-System, wenn die Nutzer unzufrieden sind? Ich habe mir die Mühe gemacht, dutzende Trustpilot-Bewertungen zu creditreform.de zu lesen – und war ehrlich gesagt überrascht. Das Stimmungsbild fällt überwiegend kritisch aus.

🔎 Die häufigsten Kritikpunkte auf dem Prüfstand

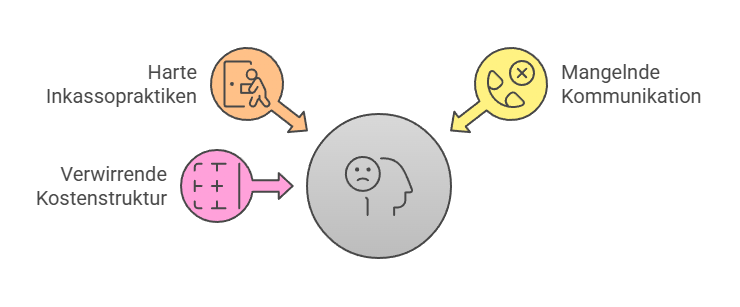

Wenn man die Bewertungen durchforstet, kristallisieren sich drei Hauptkritikpunkte heraus:

⚠️ 1. Inkassovorgehen zu harsch?

Viele empfinden das Inkassovorgehen als zu aggressiv. Ein Handwerker aus München schrieb: „Nach einer kleinen, mir nicht mal bekannten Rechnung stand plötzlich Creditreform vor der Tür – keine vorherige Mahnung, nichts. Fühlte mich regelrecht überrumpelt.“ Solche Creditreform Erfahrungen hinterlassen verständlicherweise einen bitteren Nachgeschmack.

📞 2. Kommunikationsprobleme

Die Kommunikation scheint manchmal zu wünschen übrig zu lassen. „Ich habe vier Mal angerufen und jedes Mal eine andere Auskunft bekommen.“ beklagt ein Betroffener. Ein anderer berichtet, dass er trotz nachgewiesener Zahlung weiter Mahnungen erhielt und tagelang niemanden erreichen konnte, der den Fall klären konnte.

💰 3. Undurchsichtige Kostenstruktur

Die Kostenstruktur sorgt für Stirnrunzeln. „Aus einer 89-Euro-Rechnung wurden mit allen Gebühren über 250 Euro – wie kann das sein?“, fragt ein verärgerter Kunde. Solche Kostensprünge erscheinen vielen als unverhältnismäßig.

📌 Was wir daraus lernen können

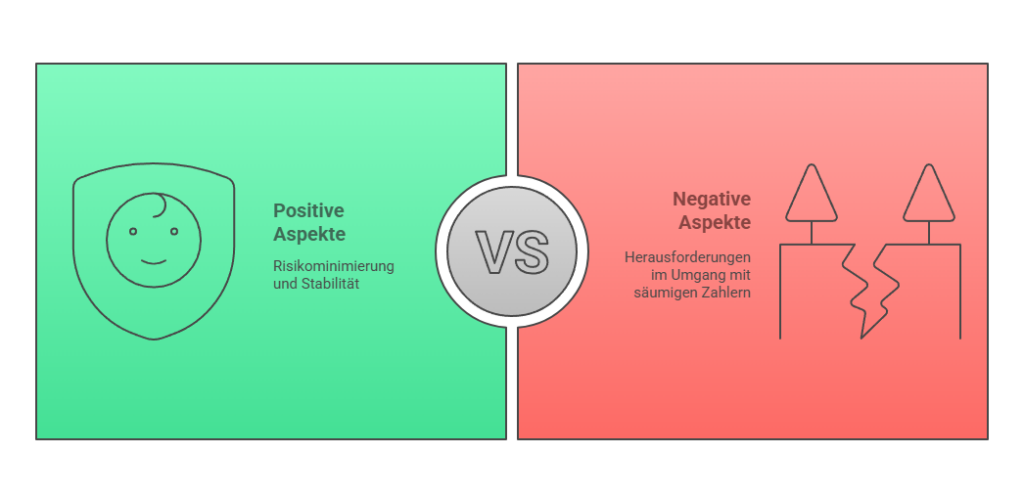

Als Unternehmer sollte man diese Stimmen ernst nehmen. Sie zeigen die Kehrseite der Medaille: Während Creditreform für Firmen ein wichtiges Instrument zur Risikominimierung darstellt, kann der Umgang mit säumigen Zahlern offenbar verbesserungswürdig sein.

📊 Der faire Blick auf Bewertungen

Fairerweise muss man sagen: Menschen mit negativen Erfahrungen mit Creditreform neigen eher dazu, Bewertungen zu schreiben. Zufriedene Kunden bleiben oft still. Dennoch lohnt es sich, bei Geschäftsbeziehungen mit Creditreform diese Aspekte im Hinterkopf zu behalten.

💡 Mein persönlicher Rat

- 🤝 Falls Sie als Unternehmen mit Creditreform zusammenarbeiten, klären Sie vorher genau, wie mit Ihren Kunden kommuniziert wird.

- ⚠️ Falls Sie eine Zahlungsaufforderung von Creditreform erhalten, reagieren Sie sofort – auch wenn Sie der Meinung sind, dass ein Fehler vorliegt.

- 📞 Je früher Sie das Gespräch suchen, desto einfacher lässt sich meist eine Lösung finden.

Die Erfahrungen mit diesem dieses Unternehmen sind eben vielfältig – und manchmal zweischneidig. Trotz aller Kritik bleibt Creditreform ein zentraler Akteur im deutschen Wirtschaftsleben, an dem kaum ein Weg vorbeiführt.

📌 Fazit: Wie Ihre Creditreform Erfahrung den Geschäftserfolg beeinflusst

Die Creditreform ist im deutschen Geschäftsleben einfach nicht wegzudenken. Wie wir gesehen haben, kann ihr Urteil über Ihre Firma weitreichende Folgen haben. Glänzen Sie mit Top-Bewertungen, winken günstige Kredite und vertrauensvolle Geschäftsbeziehungen. Landen Sie dagegen im Rating-Keller, können selbst gesunde Geschäftsmodelle ins Straucheln geraten.

💡 Mein Rat

- 🔍 Bleiben Sie wachsam – überprüfen Sie regelmäßig, was Creditreform über Ihr Unternehmen weiß.

- 💰 Optimieren Sie Ihre Finanzen und sorgen Sie für ein stabiles Finanzmanagement.

- 🤝 Kommunizieren Sie offen mit Ihren Geschäftspartnern und klären Sie mögliche Unklarheiten frühzeitig.

- ⚖️ Nutzen Sie rechtliche Möglichkeiten, wenn Einträge falsch oder überholt sind.

🚀 Die Zukunft der Bonitätsbewertung

Die Branche wandelt sich rasant. Künstliche Intelligenz und digitale Analysen verändern, wie Creditreform Ihre Bonität bewertet. Wer hier den Anschluss behält und aktiv bleibt, wird auch morgen noch gut dastehen.

BONITÄT DEINER GESCHÄFTSPARTNER PRÜFEN

FAQ

Creditreform ist eine der führenden Wirtschaftsauskunfteien in Deutschland. Sie sammelt und analysiert Unternehmensdaten, um Bonitätsbewertungen zu erstellen. Diese Bewertungen beeinflussen die Kreditwürdigkeit eines Unternehmens und können sich auf Kreditvergabe, Geschäftsbeziehungen und Vertragskonditionen auswirken.

Unternehmen können ihre Bonitätsbewertung verbessern, indem sie:

– Rechnungen pünktlich bezahlen

– Eine solide Eigenkapitalquote aufweisen

– Sich regelmäßig eine Selbstauskunft einholen und fehlerhafte Daten korrigieren lassen

– Eine transparente Finanzstruktur pflegen

– Keine offenen Mahnverfahren oder Gerichtsurteile gegen sich laufen haben

Eine negative Bewertung kann schwerwiegende Folgen haben, darunter:

– Erschwerter Zugang zu Krediten oder Finanzierungen

– Höhere Zinsen für Kredite

– Vertrauensverlust bei Geschäftspartnern

– Lieferanten können auf Vorkasse bestehen

– Mögliche Ablehnung bei Leasing- oder Mietverträgen

Mindestens einmal im Jahr sollten Unternehmen eine Selbstauskunft bei Creditreform anfordern. So lassen sich veraltete oder falsche Daten identifizieren und gegebenenfalls korrigieren. Besonders wichtig ist dies nach Umstrukturierungen, Geschäftsführerwechseln oder finanziellen Veränderungen.

Falls falsche oder veraltete Informationen vorliegen, haben Sie das Recht, eine Korrektur zu verlangen. Hierzu sollten Sie:

– Eine schriftliche Anfrage an Creditreform stellen

– Nachweise für die Korrektur beifügen (z. B. Zahlungsnachweise, Gerichtsbeschlüsse)

– Falls nötig, rechtlichen Beistand in Anspruch nehmen

Neben Creditreform gibt es weitere Wirtschaftsauskunfteien, darunter:

– Schufa (eher für Privatpersonen)

– Boniforce (KI-Bonitätsprüfungen)

– Bisnode (gehört zu Dun & Bradstreet)

– CRIF Bürgel (speziell für Unternehmen)

– Creditsafe (international tätig)

Diese Anbieter bieten ebenfalls Bonitätsprüfungen an und können eine zweite Meinung liefern, falls es Unklarheiten bei einer Creditreform-Bewertung gibt.