Creditreform vs. Schufa: Der ultimative Vergleich für 2025

✅ Hast du dich schon einmal gefragt, wie deine Bonität eigentlich zustande kommt – oder warum dein Unternehmen auf einmal schlechtere Konditionen bekommt als der Wettbewerb? Dann bist du hier genau richtig! In diesem Blogbeitrag schauen wir uns zwei der bekanntesten Auskunfteien in Deutschland an: Creditreform vs. Schufa. Wir werfen einen Blick darauf, wo die jeweiligen Schwerpunkte liegen, wie die Bewertungen zustande kommen und was du tun kannst, wenn dir ein Eintrag so gar nicht in den Kram passt. Klingt spannend? Dann legen wir gleich los!

Während sich Creditreform vor allem an Unternehmen richtet und sowohl Wirtschaftsinformationen als auch Forderungsmanagement anbietet, konzentriert sich die Schufa hingegen primär auf Privatpersonen.

📊 Die Rolle von Creditreform und Schufa in der Bonitätsbewertung

Creditreform und Schufa sind privatwirtschaftliche Auskunfteien, die auf die Bewertung der Bonität von Verbrauchern und Unternehmen spezialisiert sind. Ihre Analysen spielen eine zentrale Rolle, da sie die Kreditwürdigkeit und finanzielle Zuverlässigkeit bewerten – ein entscheidender Faktor für die Entscheidungen von Kreditgebern und Geschäftspartnern.

Verbraucher und Unternehmen haben zudem die Möglichkeit, einmal pro Jahr eine kostenfreie Selbstauskunft anzufordern. Dies ermöglicht es, die gespeicherten Daten zu überprüfen und etwaige Fehler rechtzeitig zu korrigieren, um mögliche finanzielle Nachteile zu vermeiden.

👥 Wer sind Creditreform und Schufa?

Creditreform und Schufa zählen zu den bekanntesten Wirtschaftsauskunfteien Deutschlands, sind jedoch in ihrem Fokus und ihren Angeboten unterschiedlich ausgerichtet:

- 🏢 Creditreform: Bietet Unternehmen weit mehr als Bonitätsprüfungen. Von Wirtschaftsinformationen über Forderungsmanagement bis hin zu Inkassodienstleistungen unterstützt sie Unternehmen, Risiken zu minimieren und fundierte Geschäftsentscheidungen zu treffen.

- 👥 Schufa: Besonders bei Privatpersonen für ihren Bonitätsscore bekannt, der Banken und Kreditgebern hilft, Kreditentscheidungen zu treffen. Sie konzentriert sich auf das Zahlungsverhalten und die Kreditgeschichten von Privatpersonen.

💡 Tipp: Beide Auskunfteien bieten mindestens einmal jährlich eine kostenfreie Selbstauskunft an. Diese sollte regelmäßig genutzt werden, um mögliche Fehler in den Daten zu korrigieren.

Interaktiver Bonitätsrechner

Vergleichen Sie Ihre mögliche Bewertung bei Creditreform und Schufa

Über den Creditreform Bonitätsindex

Der Creditreform Bonitätsindex bewertet Unternehmen auf einer Skala von 100 (ausgezeichnete Bonität) bis 600 (höchstes Risiko). Entscheidend sind dabei Faktoren wie Zahlungsverhalten, Unternehmensstruktur und wirtschaftliche Kennzahlen.

| Score-Bereich | Interpretation |

|---|---|

| 100 – 149 | Sehr geringes Risiko / Ausgezeichnete Bonität |

| 150 – 199 | Geringes Risiko / Sehr gute Bonität |

| 200 – 249 | Zufriedenstellendes Risiko / Gute Bonität |

| 250 – 299 | Erhöhtes Risiko / Mittlere Bonität |

| 300 – 499 | Hohes Risiko / Schwache bis mangelhafte Bonität |

| 500 oder höher | Kritisches Risiko / Ungenügende Bonität |

Über den Schufa-Score

Der Schufa-Score wird in Prozent angegeben und gibt die Wahrscheinlichkeit an, mit der Sie Ihre finanziellen Verpflichtungen erfüllen. Je höher der Prozentwert, desto besser Ihre Bonität aus Sicht der Banken und Vertragspartner.

| Score-Bereich | Interpretation |

|---|---|

| > 97,5% | Sehr geringes Risiko / Ausgezeichnete Bonität |

| 95 – 97,5% | Geringes Risiko / Sehr gute Bonität |

| 90 – 95% | Zufriedenstellendes Risiko / Gute Bonität |

| 80 – 90% | Erhöhtes Risiko / Mittlere Bonität |

| 50 – 80% | Hohes Risiko / Schwache Bonität |

| < 50% | Kritisches Risiko / Ungenügende Bonität |

🔍 Die richtige Auskunftei finden

Die Wahl zwischen Creditreform und Schufa ist für Unternehmer und Finanzentscheider ein entscheidender Schritt, da beide Auskunfteien zwar unterschiedliche Stärken, aber auch spezifische Einsatzbereiche haben. Während die Schufa insbesondere im privaten Kreditwesen eine zentrale Rolle spielt, überzeugt Creditreform hingegen durch ein breites Angebot für Unternehmen, das unter anderem Forderungsmanagement sowie detaillierte Wirtschaftsinformationen umfasst. Der richtige Partner kann daher maßgeblich dazu beitragen, fundierte Entscheidungen zu treffen und gleichzeitig finanzielle Risiken effektiv zu minimieren.

Die Unterschiede liegen vor allem in den Ansätzen zur Datenerhebung, der Berechnung des Bonitätsindex und den spezifischen Auswirkungen von Einträgen auf die Bonität. Beide Institutionen sammeln zwar umfangreiche Daten, doch ihre Methodiken und Schwerpunkte unterscheiden sich dabei erheblich. Eine klare Analyse dieser Unterschiede ist unerlässlich, um zu verstehen, wie sie Kreditentscheidungen und den geschäftlichen Alltag beeinflussen.

💡 Tipp: Ein gut informierter Vergleich hilft, die Auskunftei zu wählen, die am besten zu den individuellen Anforderungen passt.

| Score-Bereich | Schufa Basisscore (Privatpersonen) | Creditreform Bonitätsindex (Unternehmen) | Interpretation |

|---|---|---|---|

| Sehr gut | > 97,5% | 100 – 149 | Sehr geringes Risiko / Ausgezeichnete Bonität |

| Gut | 95-97,5% | 150 – 199 | Geringes Risiko / Sehr gute Bonität |

| Durchschnitt | 90-95% | 200 – 249 | Zufriedenstellendes Risiko / Gute Bonität |

| Mittelmäßig | 80-90% | 250 – 299 | Erhöhtes Risiko / Mittlere Bonität |

| Schwach | 50-80% | 300 – 499 | Hohes Risiko / Schwache bis mangelhafte Bonität |

| Kritisch | < 50% | 500 oder höher | Kritisches Risiko / Ungenügende Bonität |

Preisvergleich Creditreform und Schufa

Gerade für Unternehmen oder Soloselbstständige ist es spannend zu wissen, was eine Auskunft eigentlich kostet. Hier einige Richtwerte (Stand 2025), damit du ein Gefühl dafür bekommst:

Anbieter Anbieter |

Art der Auskunft Art der Auskunft |

Preis pro Auskunft Preis pro Auskunft |

Gesamtkosten |

|---|---|---|---|

| Creditreform | Wirtschaftsauskunft | 44 € | 44 € |

| Schufa Holding AG | Unternehmensauskunft | 28.50 € | 28.50 € |

Die dargestellten Preise sind Richtwerte und können je nach Anbieter variieren. Boniforce übernimmt keine Haftung für die Aktualität oder Richtigkeit der Preise anderer Anbieter. Bitte informieren Sie sich direkt bei den jeweiligen Anbietern für genaue Konditionen.

💡 Zielgruppen, Datenquellen und Leistungen

Kommen wir zu den Kernfragen: Wer nutzt eigentlich Creditreform und Schufa? Und woher haben beide ihre Daten? Eine schnelle Übersicht liefert dir die folgende Tabelle:

| 📌 Kriterium | 🏢 Creditreform | 👥 Schufa |

|---|---|---|

| 🎯 Zielgruppe | Unternehmen | Privatpersonen |

| 📂 Datenquellen | Öffentliche Register, Unternehmensdaten | Banken, Handelspartner, Zahlungserfahrungen |

| 🚀 Zusatzleistungen | Forderungsmanagement, Wirtschaftsinformationen | Privatkredite und Vertragsprüfungen |

| 📊 Bonitätsbewertung | Bonitätsindex basierend auf Wirtschaftszahlen, Zahlungsverhalten | Schufa-Score basierend auf Zahlungsverhalten und Bankdaten |

| 💰 Kostenstruktur | Mitgliedschaft, Gebühren je nach Abfrage und Zusatzdienstleistungen | Kostenpflichtige Bonitätsprüfungen |

| 📌 Fokus | Geschäftskundenbeziehungen, Risikomanagement | Kreditentscheidungen für Verbraucher |

| 📈 Relevanz | Entscheidungsgrundlage für Unternehmen bei Geschäftsrisiken | Entscheidungsgrundlage für Banken, Vermieter und Handelspartner |

| ⚠️ Einflüsse auf Bonität | Zahlungsausfälle, Insolvenzen, Finanzkennzahlen | Zahlungsverzug, Kreditausfälle, Vertragskündigungen |

| 📄 Selbstauskunft | Kostenlose Selbstauskunft einmal jährlich möglich | Kostenlose Selbstauskunft einmal jährlich möglich |

🏦 Schufa oder Creditreform? Finde deinen Bonitäts-Partner!

1. Du planst den Kauf eines neuen Autos und möchtest einen Privatkredit aufnehmen. Für welchen Anbieter entscheidest du dich?

🏆 Dein Ergebnis:

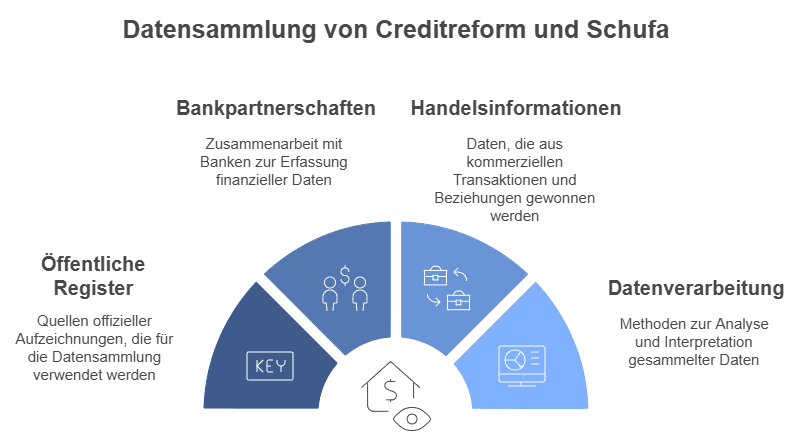

📁 Die Datensammlung: Creditreform vs. Schufa

Die Datenquellen von Creditreform und Schufa sind vielfältig und bilden die Grundlage für ihre Bonitätsbewertungen. Sie greifen auf Informationen aus öffentlichen Registern, Partnerschaften mit Banken sowie Daten aus dem Handel zurück. Diese breite Datengrundlage ermöglicht es beiden Auskunfteien, präzise Profile zur Bonität von Privatpersonen und Unternehmen in Deutschland zu erstellen.

Die Auswahl und Verarbeitung der Daten sind dabei entscheidend für die Genauigkeit der Bewertungen. Beide Auskunfteien handeln dabei nach strengen gesetzlichen Vorgaben, um den Datenschutz der betroffenen Personen und Unternehmen zu gewährleisten.

📊 Wie nutzen Creditreform und Schufa ihre Daten?

- 🏢 Creditreform: Nutzt ein breites Spektrum an Quellen, darunter öffentliche Register und direkte Geschäftsbeziehungen, um ein umfassendes Bild der finanziellen Stabilität von Unternehmen und Verbrauchern zu liefern. Ziel ist es, präzise und verlässliche Bonitätsbewertungen bereitzustellen, die Geschäftspartnern als Entscheidungsgrundlage dienen.

- 👥 Schufa: Konzentriert sich vor allem auf das Zahlungsverhalten von Privatpersonen, ergänzt durch Daten von Banken und Handelspartnern. Durch ihre Methodik erstellt sie ein detailliertes Bild der finanziellen Zuverlässigkeit und berechnet darauf basierend den Schufa-Score, der oft als Referenz für Kreditentscheidungen dient.

Die strenge Auswahl der Datenquellen und die gesetzeskonforme Verarbeitung gewährleisten, dass die Bewertungen sowohl aussagekräftig als auch datenschutzkonform sind.

📈 Wie wird der Bonitätsindex und Basiscore berechnet?

🏢 Creditreform Bonitätsindex

Die Berechnung des Bonitätsindexes von Creditreform umfasst mehrere Faktoren, die die finanzielle Stabilität eines Unternehmens widerspiegeln. Dazu gehören:

- 📊 Krediturteile: Bewertungen, die auf bisherigen Zahlungserfahrungen beruhen.

- 📋 Zahlungsweisen: Regelmäßigkeit und Pünktlichkeit bei der Begleichung von Rechnungen.

- 📉 Jahresabschlussdaten: Finanzkennzahlen, die die wirtschaftliche Lage des Unternehmens widerspiegeln.

Die Gewichtung dieser Faktoren wird angepasst, um die unterschiedlichen Einflüsse auf die Bonität angemessen zu berücksichtigen. Das Ergebnis ist eine Gesamtnote, die die Kreditwürdigkeit eines Unternehmens präzise beschreibt.

👥 Schufa Basiscore

Die Schufa hat ihren Bonitätsindex erstmals 1984 eingeführt. Er basiert auf einer statistischen Analyse des Zahlungsverhaltens von Privatpersonen sowie auf weiteren relevanten Informationen, darunter:

- 🏦 Daten von Banken und Handelspartnern

- 📁 Informationen aus öffentlichen Registern

Dieser Score ist ein wichtiger Indikator für Kreditgeber, um das Risiko eines Kreditausfalls zu bewerten. Ein höherer Score steht für eine höhere Kreditwürdigkeit.

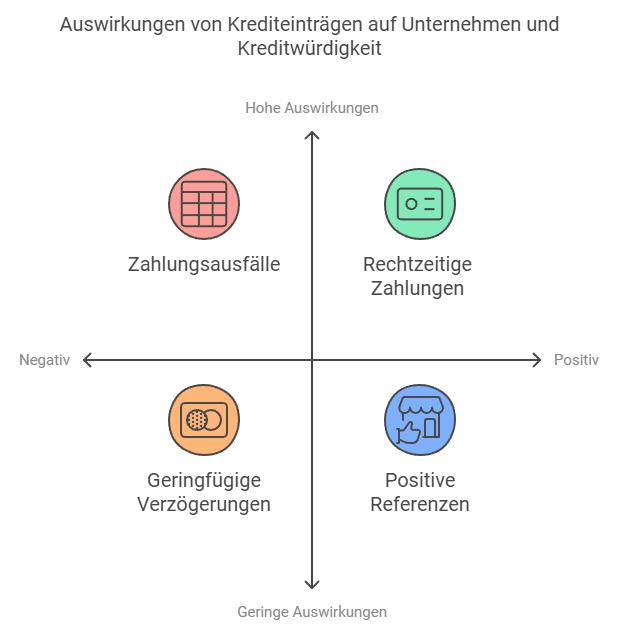

⚠️ Die Auswirkungen von Einträgen auf Geschäftsbeziehungen

Einträge in den Bonitätsdaten können erhebliche Auswirkungen auf geschäftliche oder private Beziehungen haben – sowohl positiv als auch negativ:

💡 Fazit: Der Bonitätsindex und Basiscore sind mehr als nur Zahlen – sie sind ein wichtiger Maßstab für finanzielle Zuverlässigkeit. Ob im geschäftlichen oder privaten Bereich, Einträge in den Bonitätsdaten können maßgeblich die Konditionen und Möglichkeiten bei Krediten oder Geschäftsabschlüssen beeinflussen. Aus diesem Grund sind regelmäßige Überprüfungen sowie eine transparente und sorgfältige Datenpflege unerlässlich, um sowohl Vertrauen als auch Chancen nachhaltig zu sichern.

🔍 Creditreform vs Schufa: Auswirkungen von Kreditanträgen

- 🏢 Creditreform: Daten wie Zahlungserfahrungen, Unternehmensentwicklung und Wirtschaftszahlen fließen in ein Risiko-Rating ein, das Geschäftspartner bei Vertragsentscheidungen unterstützt.

- 👥 Schufa: Der Schufa-Score basiert vor allem auf dem Zahlungsverhalten und finanziellen Verpflichtungen von Privatpersonen.

- 📉 Ein hoher Score: Signalisiert eine geringe Ausfallwahrscheinlichkeit.

- 🚫 Ein niedriger Score: Kann den Zugang zu Krediten oder Mietverträgen deutlich erschweren.

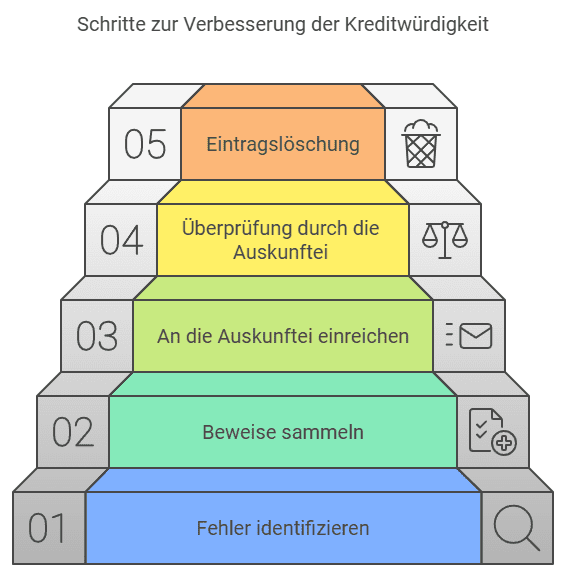

🗑️ Löschen von Einträgen: Creditreform vs. Schufa

Stell dir vor, du siehst in deiner Selbstauskunft einen längst beglichenen Forderungseintrag oder eine falsche Adresse. So etwas kann passieren – und du hast das Recht, fehlerhafte oder veraltete Daten korrigieren zu lassen.

👥 Schufa-Einträge löschen

- 📄 Selbstauskunft anfordern: Einmal pro Jahr kostenlos (Rechtsgrundlage: Art. 15 DSGVO).

- 🔍 Fehler identifizieren: Prüfe sorgfältig, ob alle Daten richtig und aktuell sind.

- 📑 Nachweise liefern: Hast du bereits bezahlt oder ist die Forderung nie gerechtfertigt gewesen, solltest du Unterlagen wie Kontoauszüge oder Schreiben des Gläubigers vorlegen.

- 📝 Antrag stellen: Online, per Post oder im Kundenportal der Schufa.

🏢 Creditreform-Einträge löschen

- 📄 Selbstauskunft anfordern: Auch hier einmal im Jahr kostenlos.

- 📋 Korrekte Daten: Zahlungsnachweise oder Gerichtsbescheide können belegen, dass ein Eintrag nicht (mehr) richtig ist.

- 🔍 Prüfung: Creditreform ist verpflichtet, korrekte Daten zu speichern und falsche zu löschen.

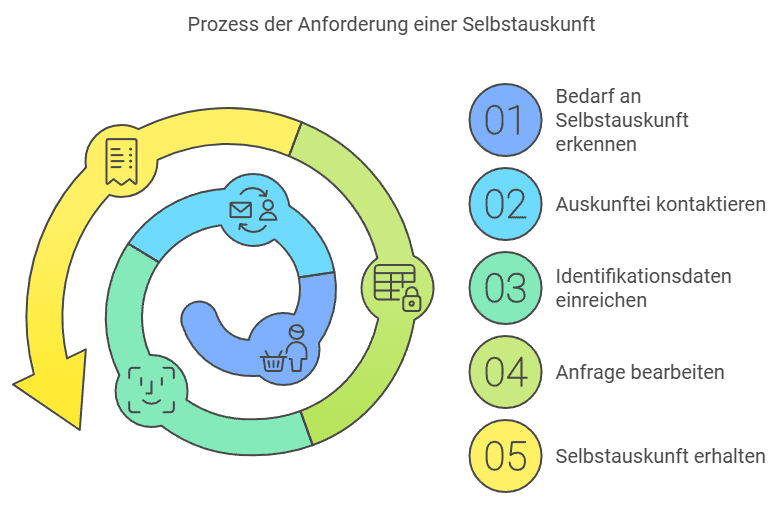

🔍 Dein Recht auf Transparenz: Die Selbstauskunft

Regelmäßige Checks deiner Bonitätsdaten sind das A und O, um böse Überraschungen zu vermeiden. Die Selbstauskunft hilft dir, einen Überblick über alle gespeicherten Daten zu bekommen. Nutze das Recht auf mindestens eine kostenlose Auskunft pro Jahr:

- 📄 Nachweise beilegen: Z. B. Zahlungsbelege, damit das Unternehmen reagieren kann.

📌 Anforderung

- 👥 Schufa: Online-Formular oder schriftlicher Antrag (Nachweis über Identität, z. B. Personalausweis).

- 🏢 Creditreform: Ebenfalls schriftlich oder über ein Online-Portal.

🔍 Überprüfung

- ✅ Stimmen alle Adressen, Forderungen und Zahlungsverläufe?

- ⚠️ Sind eventuell Forderungen aufgeführt, die du gar nicht kennst?

🛠️ Korrektur

Falsche Einträge kannst du direkt bei der jeweiligen Auskunftei beanstanden.

🔄 Prozess der Anforderung einer Selbstauskunft

- 📑 Fehler korrigieren lassen: Reiche bei falschen Einträgen Nachweise ein, um diese berichtigen oder löschen zu lassen.

- 📥 Anforderung der Selbstauskunft: Dies kann schriftlich oder online erfolgen. Schufa und Creditreform stellen hierfür spezielle Portale bereit.

- 🔍 Überprüfung der Daten: Prüfe die Einträge auf Richtigkeit und Vollständigkeit.

💡 Pro-Tipp: Mach die Datenüberprüfung zu einem festen Bestandteil deiner jährlichen Finanzplanung.

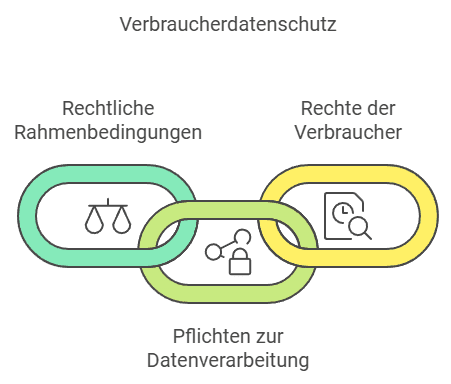

⚖️ Rechtliche Aspekte und Verbraucherschutz

Auskunfteien bewegen sich in einem sensiblen Bereich, denn sie verarbeiten persönliche Daten, die weitreichende Folgen haben können. In Deutschland regelt das Bundesdatenschutzgesetz (BDSG) gemeinsam mit der DSGVO, wie und wann personenbezogene Daten erhoben, gespeichert und weitergegeben werden dürfen.

🔍 Wichtige rechtliche Vorgaben

- 📜 Rechtmäßige Datenerhebung: Für die Speicherung und Weitergabe von Daten braucht es immer eine gesetzliche Grundlage oder ein berechtigtes Interesse.

- 💡 Transparenzpflicht: Auskunfteien müssen Verbraucher informieren, welche Daten vorliegen.

- 📝 Berichtigungs- und Löschpflicht: Falsche oder veraltete Einträge sind zu korrigieren bzw. zu löschen, sobald du sie nachweislich beanstandest.

💡 Tipp: Nutze dein Recht auf eine kostenlose Selbstauskunft mindestens einmal im Jahr, um sicherzustellen, dass keine falschen oder veralteten Einträge deine Bonität beeinträchtigen.

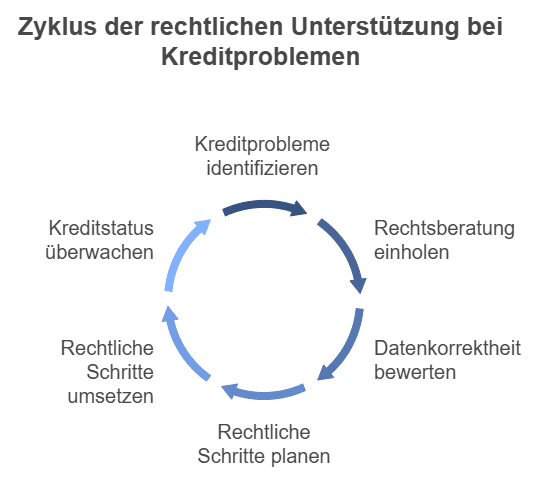

⚖️ Creditreform vs. Schufa: Rechtliche Unterstützung

In vielen Fällen kann die Einholung rechtlicher Unterstützung entscheidend sein, um gegen ungerechtfertigte Einträge bei Auskunfteien vorzugehen. Rechtsanwälte können dabei helfen, die Richtigkeit und Vollständigkeit der gespeicherten Daten zu überprüfen und das weitere Vorgehen festzulegen. Dies kann die Verbesserung des Bonitätsindexes oder die Löschung eines ungerechtfertigten Eintrags bei der Creditreform umfassen.

💼 Wie kann ein Anwalt helfen?

- 📋 Prüfung der Daten: Analyse der gespeicherten Daten auf Fehler oder veraltete Einträge.

- 🛠️ Berichtigung oder Löschung: Einleiten der notwendigen Schritte zur Korrektur oder Löschung ungerechtfertigter Einträge.

- 📑 Nachweisführung: Sammeln und Einreichen relevanter Nachweise (z. B. Zahlungsbestätigungen, Gerichtsurteile).

- ⚡ Beschleunigung des Verfahrens: Durch rechtliche Expertise können Prozesse oft schneller abgeschlossen werden.

💡 Tipp: Falls du mit ungerechtfertigten Einträgen konfrontiert bist, zögere nicht, rechtlichen Beistand in Anspruch zu nehmen. Ein fehlerfreier Bonitätsindex kann dir bessere Konditionen bei Krediten und Geschäftsverträgen sichern.

🚀 Trends und Zukunft

Wo geht die Reise hin? Kurz gesagt: Digitalisierung und künstliche Intelligenz. Bereits heute nutzen Auskunfteien KI-gestützte Tools, um noch genauere Bonitätsprognosen zu erstellen. Gleichzeitig werden Datenschutzbestimmungen weiter verschärft, um den Missbrauch von sensiblen Informationen zu verhindern.

🏢 Creditreform

Setzt verstärkt auf automatisierte Wirtschaftsauskünfte und smarte Analysemethoden, damit Unternehmen im B2B-Sektor schnellere Entscheidungen treffen können.

👥 Schufa

Fokussiert sich auf Privatkunden und will vor allem durch verbesserte Scoring-Modelle mehr Transparenz schaffen.

🌟 Neue Anbieter: Boniforce

Start-ups wie Boniforce kombinieren KI, Big-Data-Analysen und nutzerfreundliche Oberflächen, um moderne Bonitätsprüfungen ohne komplizierte Mitgliedschaften anzubieten. Boniforce legt dabei den Fokus auf einfache Bedienung und flexible, individuelle Lösungen für Unternehmen.

💡 Tipp: Moderne Bonitätsprüfungen entwickeln sich rasant weiter – Unternehmen profitieren besonders von neuen Technologien, die fundierte und schnelle Entscheidungen ermöglichen.

🔍 Abschließende Bewertung: Creditreform vs Schufa

Nach all den Infos fragst du dich sicher: „Brauche ich eher Creditreform oder Schufa?“ Die Antwort hängt stark davon ab, ob du privat oder im Geschäftskontext unterwegs bist:

- 👥 Privatpersonen: Sollten der Schufa besonders Beachtung schenken. Ihre Daten und Scores entscheiden oft darüber, ob du einen Kredit, eine Wohnung oder einen Handyvertrag bekommst.

- 🏢 Unternehmen: Sind bei Creditreform besser aufgehoben. Hier bekommst du detaillierte Wirtschaftsinformationen, Forderungsmanagement und Inkassodienstleistungen – eine Komplettlösung fürs B2B-Risikomanagement.

In beiden Fällen gilt: Nutze dein Recht auf Selbstauskunft, prüfe regelmäßig deine Daten und bleib bei Änderungen am Ball. Denn ein falscher Eintrag kann schwerwiegende Konsequenzen haben – zum Glück aber auch schnell aus der Welt geschafft werden, wenn du Nachweise einreichst.

📊 Kurzer Überblick: Stärken und Schwächen

| Aspekt | 🏢 Creditreform | 👥 Schufa |

|---|---|---|

| Stärken | - Umfangreiche Wirtschaftsinformationen - Fokus auf B2B-Risikomanagement - Forderungsmanagement & Inkasso aus einer Hand |

- Flächendeckende Datenlage für Privatpersonen - Zentrale Rolle im Kreditwesen (Banken, Vermieter, etc.) |

| Schwächen | - Geringer Fokus auf Privatpersonen - Oft höhere Kosten bei Einzelabfragen |

- Weniger geeignet für umfassende B2B-Informationen - Teilweise intransparente Score-Berechnung aus Sicht der Nutzer |

| Einsatzgebiet | - Unternehmensprüfung, Geschäftsrisikoanalyse | - Kreditentscheidungen, Mietverhältnisse, Mobilfunkverträge, etc. |

💡 Abschließende Tipps

- 📄 Selbstauskunft nicht vergessen: Einmal im Jahr kostenlos, sowohl bei Schufa als auch Creditreform.

- 🛠️ Daten prüfen und ggf. korrigieren: Falsche Einträge schnellstmöglich beheben, um Nachteile zu vermeiden.

- 🚀 Marktentwicklung beobachten: Neue Anbieter wie Boniforce zeigen, dass Bonitätsprüfungen künftig digitaler und flexibler werden.

💡 Fazit: Mit diesem Rundum-Überblick bist du gut gerüstet, um den richtigen Partner in Sachen Bonitätsprüfung und Kreditinformationen zu finden. Ob du nun Privatperson auf Wohnungssuche oder Unternehmer mit Blick auf neue Geschäftspartner bist – das passende Scoring-System gibt dir mehr Sicherheit bei deinen Entscheidungen.

BONITÄT DEINER GESCHÄFTSPARTNER PRÜFEN

Weitere Beiträge

FAQ

Creditreform und Schufa unterscheiden sich hauptsächlich in ihrer Zielgruppe und ihren Dienstleistungen.

Creditreform: Fokus auf Unternehmen mit Leistungen wie Wirtschaftsinformationen, Bonitätsbewertungen und Forderungsmanagement.

Schufa: Spezialisiert auf Privatpersonen und deren Bonität, bietet Auskünfte für Banken, Vermieter und Handelspartner.

Beide Auskunfteien haben unterschiedliche Schwerpunkte: Creditreform ist ideal für geschäftliche Entscheidungen, während die Schufa primär im privaten Kreditwesen relevant ist.

Creditreform richtet sich an Unternehmen, die zuverlässige Bonitätsprüfungen und Wirtschaftsinformationen benötigen, um Geschäftsrisiken zu minimieren.

Schufa bedient vor allem Banken, Vermieter und Privatpersonen, die Informationen über die Kreditwürdigkeit von Verbrauchern suchen.

Unternehmen nutzen Creditreform für B2B-Analysen, während Privatpersonen von der Schufa beim Abschluss von Krediten oder Mietverträgen profitieren.

Creditreform: Greift auf Unternehmensdaten, öffentliche Register, Zahlungserfahrungen und Finanzkennzahlen zu.

Schufa: Nutzt Daten von Banken, Handelspartnern, sowie Informationen über das Zahlungsverhalten von Privatpersonen.

Diese unterschiedlichen Datenquellen spiegeln die Schwerpunkte der beiden Auskunfteien wider: Creditreform für Unternehmensanalysen, Schufa für Verbraucherbonität.

Creditreform: Bietet umfangreiche Services wie Forderungsmanagement, Inkasso, Wirtschaftsinformationen und Risikoanalysen für Unternehmen.

Schufa: Unterstützt Privatpersonen mit Bonitätsauskünften, Vertragsprüfungen und der Berechnung des Schufa-Scores.

Für Unternehmen, die umfassende Dienstleistungen benötigen, ist Creditreform die bessere Wahl. Privatpersonen profitieren hingegen stärker von der Schufa.

Für Unternehmen ist Creditreform die bessere Wahl, da sie spezialisierte Dienstleistungen für B2B-Analysen, Wirtschaftsinformationen und Forderungsmanagement bietet. Die Schufa hingegen konzentriert sich auf Privatpersonen und spielt im B2B-Bereich eine untergeordnete Rolle.

Die Schufa bietet Privatpersonen:

- Transparente Bonitätsauskünfte für Kredite, Mietverträge und Handyverträge.

- Einen leicht verständlichen Score, der die persönliche Kreditwürdigkeit beschreibt.

Creditreform richtet sich hingegen kaum an Privatpersonen, sondern primär an Unternehmen.