Kreditversicherung Insolvenz (2025): Was tun, wenn Ihr Kunde pleitegeht?

Wenn die Wirtschaft schwächelt, gerät oft auch die Zahlungsmoral ins Wanken. Das Problem? Bleibt das Geld für gelieferte Waren oder erbrachte Leistungen aus, trifft das Ihr Unternehmen direkt ins Mark. Solche Ausfälle können vom ärgerlichen Liquiditätsengpass bis zur echten Bedrohung reichen. Doch es gibt Instrumente zur Absicherung auf dieser Basis – die Kreditversicherung als praktisches Werkzeug im Risikomanagement bei drohender Insolvenz.

Was leistet eine Kreditversicherung bei Insolvenz eines Kunden?

Eine Kreditversicherung bei Insolvenz schützt Ihr Unternehmen, indem sie bei Zahlungsausfall durch Kundenpleite einspringt und 85-95% der offenen Forderungen ersetzt. Sie bietet nicht nur finanzielle Absicherung, sondern auch:

- Liquiditätssicherung durch schnelle Entschädigung (meist binnen 60 Tagen)

- Professionelle Bonitätsprüfung potenzieller Geschäftspartner

- Monitoring bestehender Kundenbeziehungen auf Insolvenzrisiken

- Rechtlichen Schutz bei Restrukturierungsverfahren nach StaRUG

- Erleichterten Marktzugang in wirtschaftlich unsicheren Regionen

Risiko-Rechner für Forderungsausfälle

Berechnen Sie Ihr finanzielles Risiko bei Kundeninsolvenzen und den Nutzen einer Kreditversicherung

Zur Kreditversicherung: Schutz vor Insolvenz Ihrer Kunden

Der Kern einer Kreditversicherung liegt im Schutzschild gegen Forderungsverluste. Sie greift, falls Ihre Kunden plötzlich nicht zahlen – sei es durch Pleite oder andere Zahlungsschwierigkeiten. Gedeckt werden hauptsächlich die offenstehenden Beträge für bereits gelieferte Waren und erbrachte Leistungen, wodurch der Geldfluss Ihres Unternehmens abgesichert bleibt.

🔄 Insolvenz: Wie die Versicherung einspringt

Meldet ein Geschäftspartner die Insolvenz an, springt der Versicherer ein und ersetzt großteils (meist 85-90%) den Ausfall, wobei ein gewisser Eigenanteil bei Ihnen verbleibt. Neuere Vertragsmodelle erweitern diesen Basisschutz um eine Absicherung bei hartnäckigen Zahlungsverzögerungen und bereits während der laufenden Produktion.

💰 Lieferantenkredit: Schutz für Ihre Vorleistungen

Wer Geschäfte mit Zahlungsziel macht, verleiht quasi Geld – den sogenannten Lieferantenkredit. Genau diese Vorleistung braucht oft den Schutz vor Forderungsausfällen.

Aktuelle Entwicklungen und Trends in der Kreditversicherung bei Insolvenzrisiken

📊 Die Bedeutung der Kreditversicherung in der aktuellen Insolvenzwelle

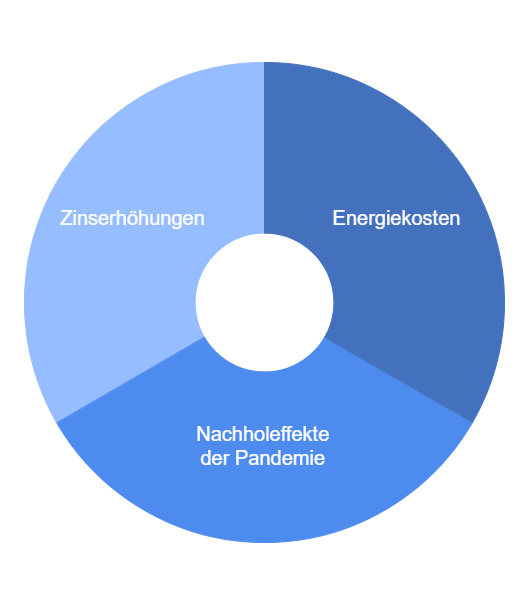

Die Zahlen sprechen eine klare Sprache: Mit 22.500 Firmenpleiten hat Deutschland 2024 einen sprunghaften Anstieg (+25% zum Vorjahr) erlebt. Noch beunruhigender sind die Ausblicke von Branchenexperten – Euler Hermes rechnet für 2025 mit bis zu 24.500 Fällen, in denen Unternehmen ihre Insolvenz anmelden müssen. Treiber dieser Entwicklung sind:

- ⚡ Energiekostenexplosion (z.B. bei Automobilzulieferer Dr. Schneider)

- 🦠 Nachholeffekte aus der Corona-Pandemie

- 📈 Zinserhöhungen, die Refinanzierung erschweren

Die wirtschaftlichen Dimensionen sind erheblich: Die Schadenssumme der Versicherer stieg 2024 auf 1 Mrd. Euro (+25%), während das gedeckte Risikovolumen mit 605 Mrd. Euro einen Rekord erreichte.

Regulatorische Anpassungen in der Kreditversicherung bei Insolvenz

Mit dem StaRUG-Gesetz (Gesetz über den Stabilisierungs- und Restrukturierungsrahmen für Unternehmen) existiert seit 2022 ein Instrument für präventive Sanierungen ohne Insolvenzeröffnung. Versicherer wie Allianz Trade haben reagiert und decken nun automatisch Forderungsausfälle aus solchen Verfahren ab.

📌 Ein praktisches Beispiel

Ein mittelständischer Maschinenbauer nutzte das StaRUG-Verfahren, um Gläubigerumstellungen durchzusetzen. Seine Kreditversicherung deckte dabei entstehende Forderungsverluste ohne Aufpreis, da Euler Hermes die Gesetzesänderung antizipiert hatte.

Kreditversicherung Insolvenz: Chancen nutzen, Herausforderungen meistern

✔️ Vorteile

| Vorteil | Beschreibung |

|---|---|

| 💰 Liquiditätssicherung | Versicherer wie Acredia ersetzen bis zu 95% des Forderungswerts binnen 60 Tagen. |

| 📊 Bonitätsprüfung als Service | Versicherer analysieren Kunden mit KI-gestützten Scores. |

| 🌍 Markterschließung | Sicherheit beim Export in risikoreiche Länder. |

⚠️ Risiken der Kreditversicherung

Die Kreditversicherung ist kein Allheilmittel. Zu den Risiken zählen:

- 📈 Prozyklische Prämien: Bei Insolvenzwellen steigen Beiträge um 15-20%.

- ⛔ Deckungslücken: Rückforderungen im Rahmen einer Insolvenzanfechtung sind oft nicht abgesichert.

- ⏳ Obliegenheitspflichten: Verspätete Schadenmeldung führt zum Leistungsausschluss.

Best Practices für den Einsatz von Kreditversicherungen bei drohender Insolvenz

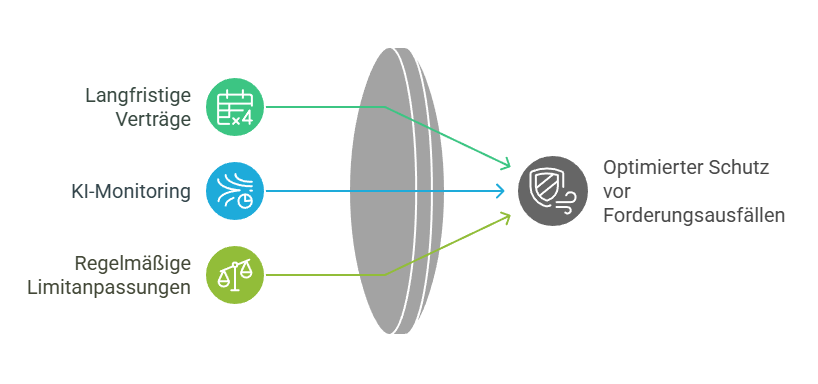

Um vom Schutz vor Forderungsausfällen optimal zu profitieren, haben sich bestimmte Erfolgsfaktoren herauskristallisiert:

- 📜 Langfristige Verträge mit fixen Prämien (z.B. 5-Jahres-Bindung bei Atradius).

- 🤖 KI-Monitoring von Frühindikatoren wie Zahlungseingangsfrequenz.

- 📊 Regelmäßige Limitanpassungen basierend auf historischen Zahlungsströmen.

Moderne Bonitätsprüfung zur Insolvenzprävention

Wer sich frühzeitig vor Zahlungsausfällen schützen will, braucht verlässliche Signale zur Finanzkraft seiner Kunden. Darum greifen kluge Geschäftsleute auf Bonitätsauskünfte zurück. Diese liefern wertvolle Hinweise, bevor das erste Geschäft gemacht wird – und bilden oft die Basis, auf der Kreditversicherer ihre Risikoeinschätzung aufbauen.

🚀 KI-gestützte Bonitätsprüfung zur Optimierung der Kreditversicherung bei Insolvenz

Die traditionelle Bewertung von Geschäftsrisiken hat einen Sprung gemacht. Statt trockener Zahlenkolonnen spielt jetzt künstliche Intelligenz die Hauptrolle. Schauen Sie mal bei Boniforce vorbei – dort zeigt sich, wie KI dem alten Scoring-Konzept neues Leben einhaucht. Deren System verknüpft und analysiert Daten aus diversen Quellen und kommt so zu erstaunlich treffsicheren Ausfallprognosen.

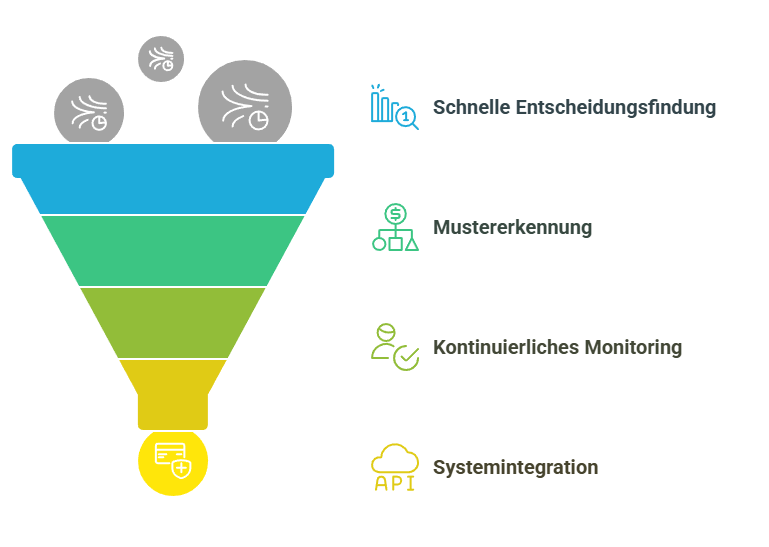

📊 Die Vorteile solcher KI-gestützten Bonitätsprüfungen

- ⚡ Schnellere Entscheidungen: Automatisierte Analysen liefern binnen Sekunden Ergebnisse.

- 🎯 Höhere Treffsicherheit: KI erkennt komplexe Muster, die auf eine drohende Insolvenz hindeuten können.

- 🔄 Kontinuierliches Monitoring: Laufende Überwachung statt einmaliger Überprüfung.

- 🔗 Integration in Ihr Risikomanagement: API-Schnittstellen ermöglichen die nahtlose Einbindung in bestehende Systeme.

Besonders für mittelständische Unternehmen bietet dieser Ansatz einen entscheidenden Vorteil: Die Bonität ihrer Kunden kann ohne eigene Risikoabteilung professionell bewertet werden. Bei Neukunden oder großvolumigen Aufträgen lohnt sich ein Blick auf solche Plattformen, bevor Lieferungen auf offene Rechnung freigegeben werden.

💡 Kreditversicherung und Bonitätsprüfung – ein starker Hebel

Ein weiterer Pluspunkt: Viele Kreditversicherer akzeptieren diese externen Bonitätsbewertungen und passen ihre Konditionen entsprechend an. So können günstigere Prämien oder höhere Deckungssummen ausgehandelt werden, wenn Sie nachweisen, dass Sie Ihre Kunden gezielt auf Bonität prüfen.

Effektive Maßnahmen zur Absicherung mit Kreditversicherung bei Insolvenz Ihrer Kunden

Um sich bestmöglich vor Forderungsausfällen abzusichern, sollten Unternehmen gezielte Maßnahmen zur Risikominimierung ergreifen. Diese bewährten Strategien helfen, drohende Insolvenzen frühzeitig zu erkennen und finanzielle Schäden zu vermeiden:

- 📊 Präventiv prüfen: Nutzen Sie Bonitätsreports von Assekuranzen wie Acredia vor jedem Großauftrag.

- 📜 Verträge optimieren: Verhandeln Sie Sonderkündigungsklauseln heraus und sichern Sie langfristige Konditionen.

- ⚙️ Digitalisieren: Implementieren Sie Tools zur automatischen Überfälligkeitsmeldung (z.B. SAP-Addons von Serrala).

- 🔄 Risikostreuung: Kombinieren Sie Basisdeckung mit Zusatzmodulen für Insolvenzanfechtung.

Fazit: Kreditversicherung als Schutzschild bei Insolvenz

Kreditversicherungen haben sich vom einfachen Forderungsschutz zum strategischen Werkzeug entwickelt. Bei steigenden Insolvenzraten bieten sie nicht nur finanzielle Absicherung, sondern auch wertvolle Markteinblicke. Nutzen Sie diese Vorteile, um:

- 💰 Liquiditätsengpässe zu vermeiden.

- 📊 Risiken bei Insolvenz datenbasiert zu managen.

- ⚖️ Rechtliche Neuerungen (wie StaRUG) proaktiv umzusetzen.

Der Markt wird 2025-2030 durch KI-Analysen und hybriden Versicherungsschutz geprägt sein. Wer jetzt in adaptive Policen investiert, sichert sich langfristige Wettbewerbsfähigkeit. Schützen Sie Ihr Unternehmen durch vorausschauendes Risikomanagement und eine passende Kreditversicherung gegen Insolvenzrisiken.

Bonität deiner Geschäftspartner prüfen

FAQ

Eine Kreditversicherung ist eine Absicherung gegen Zahlungsausfälle von Geschäftspartnern. Sie schützt Unternehmen, indem sie offene Forderungen abdeckt, wenn ein Kunde zahlungsunfähig wird oder Insolvenz anmeldet. Je nach Vertragsmodell können bis zu 90 % des Forderungsausfalls ersetzt werden. Moderne Policen beinhalten zudem Schutz vor hartnäckigen Zahlungsverzögerungen und Insolvenzverschleppung.

Die Insolvenzzahlen steigen: 2024 wurden in Deutschland 22.500 Unternehmenspleiten verzeichnet, für 2025 wird ein weiterer Anstieg auf 24.500 Fälle prognostiziert. Durch steigende Energiekosten, Zinsen und wirtschaftliche Unsicherheiten steigt das Risiko von Zahlungsausfällen. Eine Kreditversicherung hilft, Liquiditätsengpässe zu vermeiden und Unternehmen vor finanziellen Schäden zu schützen.

Eine Bonitätsprüfung ermöglicht es Unternehmen, die finanzielle Stabilität von Geschäftspartnern frühzeitig zu bewerten. KI-gestützte Systeme, wie sie auf Plattformen wie boniforce.de angeboten werden, analysieren Zahlungsmuster und wirtschaftliche Kennzahlen, um potenzielle Risiken zu erkennen. Unternehmen können so besser entscheiden, mit welchen Kunden sie auf Rechnung arbeiten sollten.

Die Prämienhöhe hängt von mehreren Faktoren ab:

Branche & Bonität der Kunden: Höhere Risiken führen zu höheren Kosten.

Deckungssumme & Selbstbeteiligung: Je größer die Absicherung, desto teurer die Versicherung.

Zahlungsmoral & Insolvenzquote: In Krisenzeiten steigen die Prämien um bis zu 20 %.

Laufzeit des Vertrags: Langfristige Verträge bieten oft fixe Prämien, die Schwankungen ausgleichen.

Trotz vieler Vorteile gibt es einige Herausforderungen:

Deckungslücken: Rückforderungen durch Insolvenzanfechtung sind nicht immer abgesichert.

Prozyklische Prämien: Versicherungen erhöhen in Krisenzeiten die Beiträge.

Obliegenheitspflichten: Unternehmen müssen fristgerecht Forderungsausfälle melden, sonst kann der Versicherungsschutz erlöschen.

Unternehmen können den Schutz einer Kreditversicherung durch strategische Maßnahmen maximieren:

✅ Frühzeitige Bonitätsprüfung vor Geschäftsabschlüssen

✅ Digitale Überwachung von Zahlungsausfällen mit KI-gestützten Systemen

✅ Vertragsoptimierung durch Verhandlung von Deckungserweiterungen

✅ Risikostreuung durch Kombination verschiedener Versicherungslösungen