Selbstprüfungsgrenze Warenkreditversicherung 2025: Weniger Risiko, mehr Flexibilität

Wirtschaftlich unsichere Zeiten machen den Ausfall von Kundenrechnungen zu einem echten Geschäftsrisiko. Immer mehr Firmen setzen daher auf Warenkreditversicherungen als Sicherheitsnetz.

Doch viele Unternehmer stolpern über den Begriff „Selbstprüfungsgrenze Warenkreditversicherung“ – ein Konzept, das besonders jetzt Beachtung verdient. Wir nehmen diesen Begriff auseinander und zeigen Ihnen, wie Sie ihn für Ihr Geschäft gewinnbringend nutzen.

📌 Was ist die Selbstprüfungsgrenze Warenkreditversicherung und wie nutzt sie Ihrem Unternehmen?

Die Selbstprüfungsgrenze Warenkreditversicherung (typischerweise bei 20.000 €) ist ein Limit, bis zu dem Sie eigenständig entscheiden können, welchen Kunden Sie Waren auf Rechnung liefern, ohne den Versicherer zu konsultieren.

Sie reduziert administrativen Aufwand, ermöglicht schnellere Reaktionszeiten auf Kundenanfragen und bietet mehr Flexibilität in Ihren Geschäftsentscheidungen – bei gleichzeitigem Forderungsschutz.

💡 Wichtige Aspekte zur Selbstprüfungsgrenze

- 📌 Auch bekannt als: Antragsgrenze oder Anbietungsgrenze

- 📈 Besonders wichtig in Zeiten steigender Inflation

- 🔄 Optimale Nutzung durch regelmäßige Anpassung und Neuverhandlung

📌 Die Selbstprüfungsgrenze Warenkreditversicherung – Grundlagen und Bedeutung

Die Selbstprüfungsgrenze stellt ein zentrales Element in der Warenkreditversicherung dar. Der Versicherer gibt Ihnen dabei einen Spielraum – quasi ein Limit, bis zu dem Sie eigenständig entscheiden können, welchen Kunden Sie Waren auf Rechnung liefern.

In der Branche hört man oft Begriffe wie „Antragsgrenze“ oder „Anbietungsgrenze“ dafür. Wer’s genau wissen will: In den Versicherungsbedingungen der R+V steht’s schwarz auf weiß.

💡 Was bedeutet das für Ihren Geschäftsalltag?

Ganz einfach: Sie können innerhalb dieses Rahmens selbst entscheiden, welchem Kunden Sie vertrauen. Kein lästiges Nachfragen beim Versicherer, kein Warten auf grünes Licht. So bleibt Ihr Alltagsgeschäft im Fluss, und der Papierkram hält sich in Grenzen.

📌 Warum die Selbstprüfungsgrenze Warenkreditversicherung für Ihr Unternehmen wichtig ist

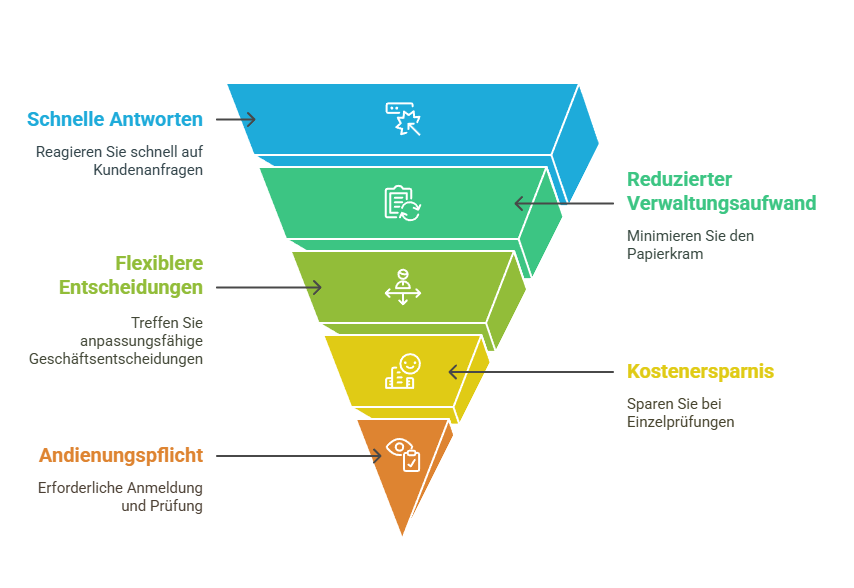

Die Vorteile liegen auf der Hand: Bei Beträgen unterhalb der Selbstprüfungsgrenze Warenkreditversicherung können Sie:

- ✅ Schneller auf Kundenanfragen reagieren

- ✅ Den administrativen Aufwand reduzieren

- ✅ Flexibler in Ihren Geschäftsentscheidungen sein

- ✅ Kosten für Einzelprüfungen sparen

⚠️ Wann greift die Andienungspflicht?

Sobald der Kreditbedarf eines Kunden die festgelegte Grenze überschreitet, greift die sogenannte Andienungspflicht. Ab diesem Punkt muss der Kunde explizit beim Versicherer angemeldet und geprüft werden.

Dies bringt nicht nur zusätzlichen Verwaltungsaufwand mit sich, sondern auch das Risiko einer Ablehnung durch den Versicherer – was Ihre Geschäftsplanung durchaus beeinträchtigen kann.

Selbstprüfungsgrenzen-Rechner

Ermitteln Sie die optimale Selbstprüfungsgrenze für Ihre Branche und durchschnittliche Forderungshöhe.

Insolvenzraten basierend auf Daten des Creditsafe Branchen Monitors (ohne Gewähr – 03.2025)

🛡️ Schutz vor Forderungsausfällen

Für den Forderungsschutz müssen allerdings ein paar Hausaufgaben gemacht werden. Versicherer sichern nicht blind ab – typischerweise verlangen sie mindestens eines der folgenden Kriterien:

✅ Positive Zahlungserfahrung

Der Kunde hat in den letzten zwölf Monaten bereits einen bestimmten Mindestumsatz getätigt und seine Zahlungen pünktlich oder innerhalb einer festgelegten Toleranzfrist geleistet.

📊 Qualifizierte Bonitätsauskunft

Alternativ können Sie eine aktuelle Bonitätsauskunft einer anerkannten Auskunftei vorlegen, die keine negativen Hinweise enthält und den Kunden als kreditwürdig einstuft.

📌 Die Rolle der Auskunfteien

📈 Inflation – Die aktuelle Herausforderung für die Selbstprüfungsgrenze

Eine besondere Problemstellung ergibt sich aktuell aus der Inflation. Durch steigende Preise erhöhen sich die Umsätze vieler Unternehmen nominell, ohne dass tatsächlich mehr Waren verkauft werden. Bei gleichbleibenden Zahlungszielen führt dies automatisch zu höheren Außenständen pro Kunde.

Die Konsequenz: Immer mehr Kunden überschreiten die festgelegte Selbstprüfungsgrenze, obwohl sich das tatsächliche Geschäftsvolumen nicht wesentlich verändert hat. Dies verursacht nicht nur erhöhten administrativen Aufwand, sondern auch steigende Kosten für Prüfgebühren bei gleichbleibender Kundenanzahl.

📊 Die Auswirkungen auf Ihr Unternehmen – Eine Übersicht

| Auswirkung | Ohne Anpassung der Selbstprüfungsgrenze | Mit Anpassung der Selbstprüfungsgrenze |

|---|---|---|

| Administrativer Aufwand | Steigt durch mehr Anfragen beim Versicherer | Bleibt im gewohnten Rahmen |

| Prüfgebühren | Nehmen zu bei gleichbleibender Kundenanzahl | Bleiben konstant |

| Risiko von Ablehnungen | Erhöht durch strengere Prüfkriterien | Bleibt geringer |

| Geschwindigkeit | Geschäftsabwicklung verzögert sich | Geschäftsabwicklung bleibt flüssig |

| Planungssicherheit | Sinkt durch mögliche Ablehnungen | Bleibt höher |

🚀 Strategien zur Optimierung Ihrer Selbstprüfungsgrenze

Um den aktuellen Herausforderungen zu begegnen, können Sie verschiedene Maßnahmen ergreifen:

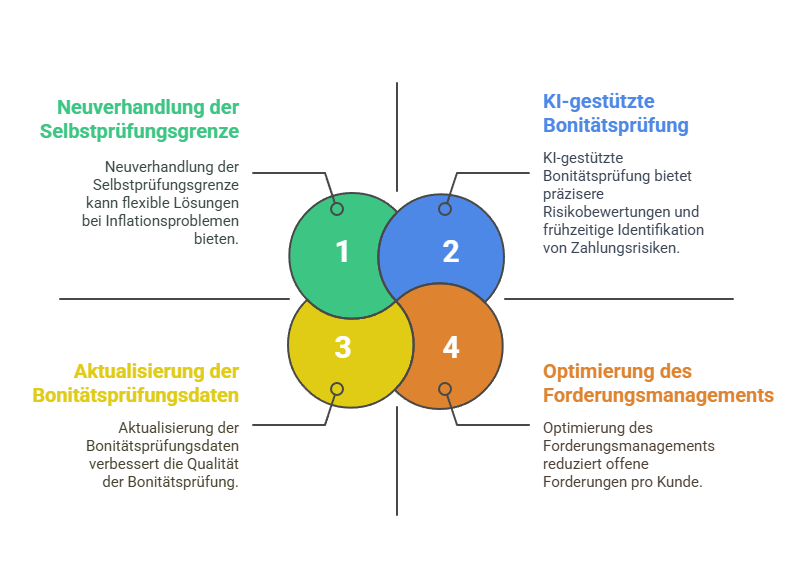

📌 1. Neuverhandlung der Selbstprüfungsgrenze

Die effektivste Strategie ist die Neuverhandlung der Selbstprüfungsgrenze mit Ihrem Versicherer. Die meisten Versicherer sind sich der inflationsbedingten Problematik bewusst und können flexible Lösungen anbieten. Idealerweise sollten Sie dies im Rahmen der nächsten Vertragsverlängerung ansprechen.

📊 Wie Sie sich auf die Verhandlung vorbereiten

- Bereiten Sie konkrete Zahlen vor, die belegen, dass Ihr tatsächliches Geschäftsvolumen nicht wesentlich gestiegen ist, sondern lediglich inflationsbedingt höhere Beträge in den Büchern stehen.

- Verweisen Sie auf Markttrends und vergleichbare Unternehmen, die bereits eine Anpassung ihrer Selbstprüfungsgrenze erhalten haben.

- Nutzen Sie Bonitätsdaten aus verlässlichen Quellen, um Ihre Kunden weiterhin eigenständig bewerten zu können.

- Betonen Sie Ihre Zahlungserfahrung mit bestehenden Kunden, um Vertrauen bei Ihrem Versicherer aufzubauen.

💡 Tipp: Versicherer sind eher bereit, eine Anpassung zu akzeptieren, wenn Sie zeigen können, dass Ihr tatsächliches Risiko unverändert geblieben ist. Regelmäßige Bonitätsprüfungen Ihrer Kunden können ebenfalls als Argument dienen.

📌 2. Optimierung Ihres Forderungsmanagements

Parallel zur Neuverhandlung Ihrer Selbstprüfungsgrenze können Sie Ihr Forderungsmanagement verbessern, um finanzielle Engpässe zu vermeiden.

📊 Effektive Maßnahmen zur Reduzierung offener Forderungen

- 📉 Verkürzen Sie Zahlungsziele, wo möglich, um schneller Kapitalfluss zu generieren.

- 📑 Führen Sie Teilrechnungen ein, um das Risiko großer Außenstände zu minimieren.

- ⚠️ Verbessern Sie Ihr Mahnwesen, um verspätete Zahlungen frühzeitig einzufordern.

- 💰 Nutzen Sie Skonto-Angebote, um Kunden zu schnelleren Zahlungen zu motivieren.

🔎 Fazit: Diese Maßnahmen helfen Ihnen, die Höhe der offenen Forderungen pro Kunde zu reduzieren und damit das Problem der Grenzüberschreitung zu entschärfen.

📌 3. Nutzung aktueller Auskunfteien-Daten

Die Qualität der Bonitätsprüfung spielt eine entscheidende Rolle. Neben Creditreform bieten auch andere Anbieter wie Boniforce spezialisierte Lösungen für die Bonitätsprüfung an.

📊 Warum aktuelle Bonitätsdaten entscheidend sind

Die Bonitätsprüfung braucht frische Daten – verlassen Sie sich nicht auf veraltete Berichte. Regelmäßige Bonitätschecks helfen dabei, finanzielle Risiken zu minimieren.

🔍 Worauf Sie bei einer Bonitätsprüfung achten sollten

- ✅ Klare Identifikation des Kunden (vollständiger Name & vollständige Anschrift)

- ✅ Konkrete Aussagen zur Bonität und bisherigen Zahlungsweise

- ✅ Keine Hinweise auf Zahlungsverzögerungen oder Mahnverfahren

- ✅ Keine Empfehlung zur Kreditsicherung, wenn das Unternehmen solide aufgestellt ist

💡 Tipp: Nutzen Sie aktuelle Datenquellen wie Boniforce, um eine fundierte und datengestützte Entscheidung zu treffen.

🤖 4. Selbstprüfungsgrenze Warenkreditversicherung: KI-gestützte Bonitätsprüfung als innovativer Ansatz

Unsere modernen KI-Bonitätsprüfungen von Boniforce können einen wertvollen Beitrag im Rahmen der Selbstprüfungsgrenze leisten. Was diese KI-Tools so besonders macht? Sie analysieren viel mehr Details als klassische Prüfmethoden – quasi mit dem Vergrößerungsglas statt der Lupe.

🔍 Vorteile der KI-gestützten Bonitätsprüfung

- ✅ Präzisere Risikobewertungen durch KI-gestützte Mustererkennung

- ✅ Frühzeitige Identifikation von Zahlungsausfällen

- ✅ Schnellere Prüfprozesse, die den administrativen Aufwand reduzieren

- ✅ Automatisierte Überprüfungen des gesamten Kundenportfolios

⚠️ Wichtige Punkte vor der Nutzung von KI-Bonitätsprüfungen

Einige Versicherer stehen der automatisierten Prüfung noch skeptisch gegenüber. Bevor Sie eine KI-Lösung einsetzen, klären Sie folgende Fragen mit Ihrem Versicherer:

- 📄 Welche spezifischen Auskunftsformate werden akzeptiert?

- 🛠️ Gibt es zusätzliche Dokumentationsanforderungen?

- 📊 Wie lässt sich die KI-Bewertung in den Versicherungsschutz integrieren?

💡 Fazit: Die Integration von KI-Lösungen kann Ihr Risikomanagement erheblich verbessern – aber nur, wenn sie vertragskonform erfolgt und von Ihrem Versicherer anerkannt wird.

💰 Die Entschädigungsleistung bei einem Versicherungsfall

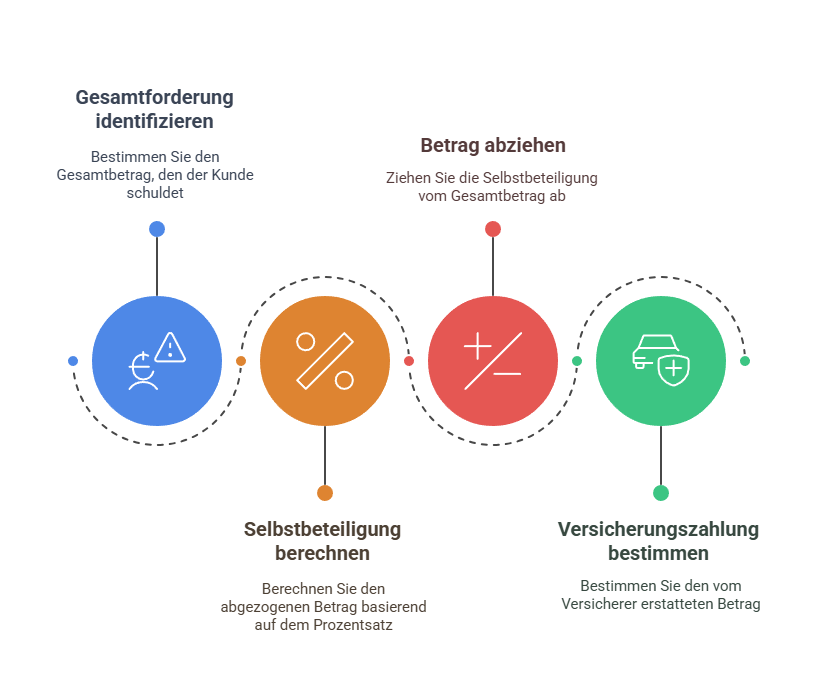

Im Schadenfall wird die Entschädigungsleistung nach den vereinbarten Regeln berechnet. Im Schadenfall greift die Selbstbeteiligung – jener Teil, den Sie als Unternehmer aus eigener Tasche bezahlen müssen.

📊 Beispielrechnung

Schauen wir’s uns an einem Beispiel an: Ihr Kunde schuldet Ihnen 25.000 EUR. Die Selbstprüfungsgrenze Warenkreditversicherung liegt bei 20.000 EUR, Ihre Selbstbeteiligung beträgt 20%. Was bekommen Sie im Schadensfall?

- Gesamtforderung: 25.000 EUR

- Abzüglich Selbstbeteiligung (20%): 5.000 EUR

- Vom Versicherer erstattet: 20.000 EUR

⚖️ Bedeutung der Selbstbeteiligung

Diese Aufteilung hat einen doppelten Nutzen: Sie verteilt das Risiko zwischen Ihnen und dem Versicherer und motiviert gleichzeitig zu sauberer Bonitätsprüfung und aktivem Forderungsmanagement.

✅ Fazit – So nutzen Sie die Selbstprüfungsgrenze Warenkreditversicherung optimal

Die Selbstprüfungsgrenze ist ein wertvolles Instrument in der Warenkreditversicherung, das Ihrem Unternehmen eine effiziente und flexible Absicherung ermöglicht. In Zeiten steigender Inflation gewinnt die regelmäßige Überprüfung und Anpassung dieser Grenze besondere Bedeutung.

💡 Handlungsempfehlung

Handeln Sie proaktiv und sprechen Sie mit Ihrem Versicherer über eine Anpassung der Selbstprüfungsgrenze. Berücksichtigen Sie dabei:

- Die aktuelle Inflationsrate

- Die durchschnittliche Höhe Ihrer Forderungen

- Ihre administrativen Kapazitäten

So stellen Sie sicher, dass Ihre Absicherung effizient bleibt und Ihr Unternehmen sich an wirtschaftliche Veränderungen anpassen kann.

BONITÄT DEINER GESCHÄFTSPARTNER PRÜFEN

FAQ

Die Selbstprüfungsgrenze ist der maximale Kreditbetrag, bis zu dem ein Unternehmen eigenständig entscheiden kann, einem Kunden Waren oder Dienstleistungen auf Rechnung zu liefern – ohne vorherige Zustimmung des Versicherers. Sie ermöglicht eine schnellere Geschäftsabwicklung, reduziert den administrativen Aufwand und sorgt für mehr Flexibilität im Forderungsmanagement.

Gerade in Zeiten wirtschaftlicher Unsicherheit steigt das Risiko von Zahlungsausfällen. Eine gut angepasste Selbstprüfungsgrenze hilft Unternehmen, handlungsfähig zu bleiben, indem sie eine effiziente Kreditvergabe an zuverlässige Kunden ermöglicht, ohne jeden Fall individuell beim Versicherer prüfen zu lassen. Dies reduziert Verzögerungen und sorgt für bessere Liquiditätskontrolle.

Durch die Inflation steigen die nominalen Beträge offener Rechnungen, obwohl das tatsächliche Geschäftsvolumen unverändert bleibt. Dies kann dazu führen, dass Kunden häufiger die Selbstprüfungsgrenze überschreiten, wodurch zusätzlicher Prüfaufwand und höhere Kosten für Kreditprüfungen entstehen. Eine Anpassung der Grenze an die aktuelle Marktsituation kann diesen Effekt abmildern.

In der Regel verlangen Versicherer eines der folgenden Kriterien, um eine Forderung unter die Selbstprüfungsgrenze fallen zu lassen:

– Positive Zahlungshistorie des Kunden über einen bestimmten Zeitraum

– Aktuelle Bonitätsauskunft einer Wirtschaftsauskunftei

– Interne Risikobewertung auf Basis von Umsatzhistorie und Zahlungsmoral

Unternehmen können ihre Selbstprüfungsgrenze strategisch anpassen, indem sie:

– Die Grenze mit dem Versicherer neu verhandeln

– Ihr Forderungsmanagement verbessern (z. B. kürzere Zahlungsziele, strikteres Mahnwesen)

– Moderne Bonitätsprüfungssysteme (KI-gestützt) nutzen, um Zahlungsausfälle frühzeitig zu erkennen

Mehr Kreditentscheidungen vom Versicherer geprüft werden müssen, was den Geschäftsprozess verlangsamt

– Zusätzliche Kosten für Einzelprüfungen anfallen

– Flexibilität im Verkauf eingeschränkt wird, da Kunden erst nach Prüfung beliefert werden können

– Eine gut abgestimmte Grenze sorgt daher für eine optimale Balance zwischen Sicherheit und Effizienz.