Welche Auskunfteien gibt es und wie funktionieren sie?

✅ In Deutschland gibt es mehrere bedeutende Auskunfteien, darunter:

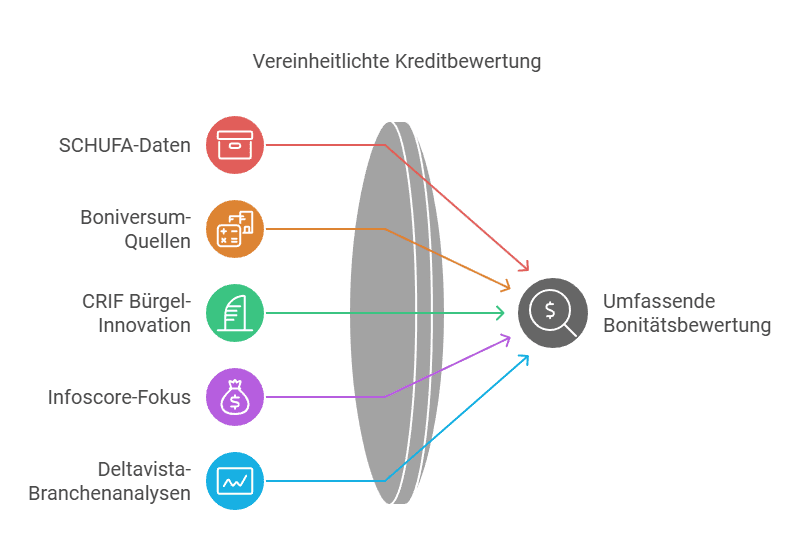

- SCHUFA: Marktführer und bekannteste Auskunftei für Bonitätsdaten.

- CRIF Bürgel: Fokus auf internationale Daten und digitale Lösungen.

- Creditreform: Spezialisiert auf den deutschen Mittelstand und persönliche Beratung.

- Boniversum: Anbieter mit Schwerpunkt auf Bonitätsauskünften für Verbraucher.

- arvato Infoscore: Dienstleistungen für Zahlungsabwicklung und Inkasso.

Vielleicht denken viele zunächst an die SCHUFA, besonders dann, wenn es um Bonitätsauskünfte geht. Allerdings gibt es neben ihr zahlreiche weitere Auskunfteien, die ebenfalls relevante Daten über die Kreditwürdigkeit von Privatpersonen und Unternehmen sammeln. Gerade diese Vielfalt schafft einen wichtigen Wettbewerb, weil jede Auskunftei mit eigenen Datenquellen sowie individuellen Bewertungsmethoden arbeitet und dadurch oft zu unterschiedlichen Ergebnissen führt.

Auskunfteien spielen eine zentrale Rolle für Banken, Unternehmen und Vermieter, indem sie die Kreditwürdigkeit von Personen und Firmen bewerten. Sie analysieren Informationen aus öffentlichen Registern, von Banken oder anderen Unternehmen. Besonders in einer zunehmend digitalen Welt gewinnen Technologien wie Künstliche Intelligenz und Big Data an Bedeutung, da sie Prognosen noch präziser und effizienter gestalten. Gleichzeitig ist es für Verbraucher essenziell, regelmäßig Selbstauskünfte einzuholen, damit mögliche Fehler in den gespeicherten Daten rechtzeitig erkannt und korrigiert werden können.

Warum gibt es mehrere Auskunfteien?

Der Wettbewerb zwischen verschiedenen Anbietern sorgt für Transparenz und Vergleichbarkeit. Während die SCHUFA in Deutschland besonders bekannt ist, bieten andere Anbieter wie CRIF Bürgel, Creditreform oder kleinere Spezialanbieter Alternativen mit oft anderen Schwerpunkten. Diese Unterschiede können je nach Branche oder individueller Fragestellung von Vorteil sein.

Wie funktionieren Auskunfteien?

Auskunftserteilung: Die Ergebnisse werden in Form von Berichten an Unternehmen, Vermieter oder Banken weitergegeben, die diese zur Entscheidungsfindung nutzen.

Datensammlung: Auskunfteien beziehen Daten aus verschiedenen Quellen, darunter:

- Öffentliche Register (z. B. Handelsregister, Insolvenzbekanntmachungen)

- Zahlungsdaten von Banken oder Unternehmen

- Informationen aus freiwilligen Angaben von Verbrauchern.

Bewertung: Mithilfe spezifischer Algorithmen und Scoring-Modelle berechnen sie die Bonität einer Person oder eines Unternehmens.

Was machen Auskunfteien?

Definition und Aufgaben

Auskunfteien, auch bekannt als Wirtschaftsauskunfteien, sind Unternehmen, die Daten zu wirtschaftlichen, persönlichen und finanziellen Verhältnissen von Privatpersonen und Unternehmen sammeln, speichern und analysieren. Ziel ist es, Banken, Versicherungen und anderen Kreditgebern eine fundierte Grundlage zur Bewertung der Kreditwürdigkeit zu bieten.

Die gesammelten Daten helfen dabei:

- Zahlungsausfallrisiken zu minimieren.

- Vertragsentscheidungen auf eine solide Basis zu stellen.

Fehler in den gespeicherten Daten können jedoch schwerwiegende Folgen haben. Daher ist es besonders wichtig, regelmäßig eine kostenlose Selbstauskunft anzufordern, um die Informationen auf ihre Richtigkeit zu überprüfen und gegebenenfalls korrigieren zu lassen. Transparenz ist hierbei ein Schüsselfaktor.

Die größten Auskunfteien in Deutschland: Wer gibt welche Informationen?

SCHUFA

- Verfügt über Daten zu etwa 68 Millionen Personen.

- Quellen: Öffentliche Register und rund 10.000 Vertragspartner.

- Fokus: Bankkonten, Kredite und Zahlungsverhalten.

- Besondere Rolle: Die SCHUFA ist die bekannteste Auskunftei in Deutschland und bietet umfangreiche Dienstleistungen zur Bonitätsbewertung.

Boniversum

- Teil der Creditreform Gruppe.

- Quellen: Öffentliche Register, Inkassounternehmen und Partnermeldungen.

- Fokus: Privatpersonen und Wirtschaftsunternehmen.

- Besondere Merkmale: Häufig genutzt im Handel und bei Ratenkreditentscheidungen.

CRIF Bürgel

- Verfügt über Daten zu mehr als 40 Millionen Privatpersonen.

- Quellen: Öffentliche Register und Wirtschaftsdaten.

- Fokus: Minimierung von Zahlungsausfallrisiken.

- Innovationskraft: CRIF Bürgel setzt verstärkt auf automatisierte Prozesse und digitale Lösungen.

Infoscore

- Teil von Arvato Financial Solutions.

- Spezialisiert auf Konsumentendaten und Inkasso.

- Fokus: Finanzielle Zuverlässigkeit.

- Besondere Stärke: Integration in umfassende Finanzdienstleistungen.

Deltavista

- Gehört zu CRIF.

- Daten zu über 45 Millionen Personen.

- Fokus: Zahlungshistorien, Kredite und öffentliche Informationen.

- Zusatzleistungen: Deltavista bietet auch spezielle Branchenanalysen an.

Wie arbeiten Auskunfteien?

Datensammlung und Verarbeitung

Welche Auskunfteien gibt es und wie arbeiten sie? Sie sammeln und analysieren eine Vielzahl von Daten, um ein umfassendes Bild der finanziellen Zuverlässigkeit einer Person oder eines Unternehmens zu erstellen. Diese Daten, die von öffentlichen Registern bis hin zu Finanzhistorien gibt, bilden die Grundlage für die Bonitätsbewertung. Die Verarbeitung wird zunehmend automatisiert, sodass schnelle und präzise Ergebnisse erzielt werden können. Dies unterstreicht die wichtige Rolle von Auskunfteien für Banken und Unternehmen, da sie zuverlässige Informationen liefern.

Welche Daten werden gesammelt?

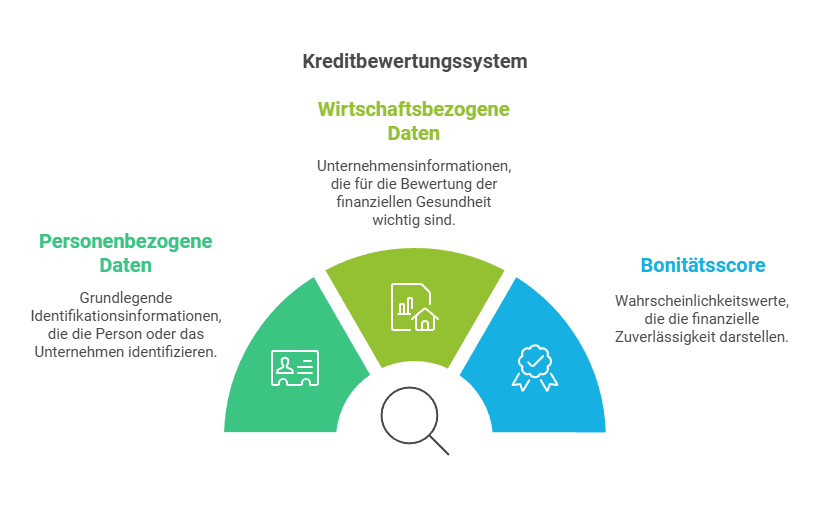

- Personenbezogene Daten

- Name, Alter, Geschlecht und Anschrift zur Identifikation.

- Besonderheit: Auch Wohngegend kann indirekt Einfluss auf die Bewertung haben.

- Wirtschaftsbezogene Daten

- Informationen über Mitarbeiteranzahl, Umsatz und die finanzielle Historie eines Unternehmens.

- Bedeutung: Diese Daten sind besonders wichtig für B2B-Geschäfte.

- Bonitätsscore

- Wahrscheinlichkeitswerte zur Einschätzung der finanziellen Zuverlässigkeit.

- Basis: Kombination aus aktuellen und historischen Daten.

Woher stammen die Daten?

Die Daten stammen aus öffentlichen Registern, Kreditinstituten und Unternehmen. Voraussetzung für die Abfrage ist ein berechtigtes Interesse des Anfragenden, beispielsweise bei einem Kreditrisiko. Auch Inkassodaten und Zahlungserfahrungen spielen eine große Rolle.

Selbstauskunft: Kontrolle über die eigenen Daten

Warum ist die Selbstauskunft wichtig?

- Verbraucher haben das Recht, einmal jährlich eine kostenlose Selbstauskunft anzufordern.

- Rund 11 % der Deutschen haben fehlerhafte oder veraltete Daten in ihren Einträgen.

- Diese Daten beeinflussen direkte Entscheidungen wie Mietverträge oder Kreditanfragen.

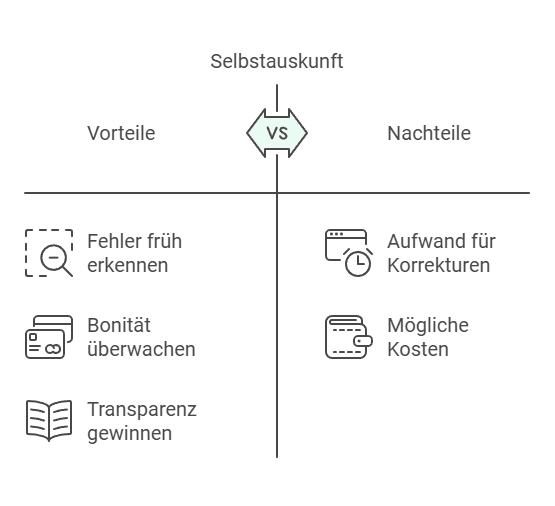

Vorteile der Selbstauskunft

- Fehlerhafte Einträge frühzeitig erkennen und korrigieren.

- Bonität aktiv überwachen und verbessern.

- Transparenz: Verbraucher gewinnen Einsicht in ihre finanzielle Bewertung.

Beispiele für Selbstauskünfte

- SCHUFA: Gibt Einblick in gespeicherte Informationen und deren Einfluss auf die Kreditwürdigkeit.

- Creditreform: Fokus auf Bonitätsdaten von Unternehmen.

- Infoscore: Ermöglicht die Identifikation von Unstimmigkeiten und bietet schnelle Korrekturmöglichkeiten.

Wie beantrage ich eine Selbstauskunft?

Die Beantragung erfolgt in der Regel über ein Online-Formular auf den Webseiten der jeweiligen Auskunfteien. Alternativ können schriftliche Anfragen gestellt werden. Wichtig ist, alle notwendigen Unterlagen wie einen Identitätsnachweis bereitzuhalten.

Rechte der Verbraucher

- Einmal jährliche kostenlose Selbstauskunft.

- Recht auf Korrektur oder Löschung fehlerhafter Daten.

- Widerspruch gegen die Nutzung der Daten für Werbezwecke.

- Transparenzpflicht: Auskunfteien müssen Verbraucher darüber informieren, welche Daten gespeichert wurden und wie diese verwendet werden.

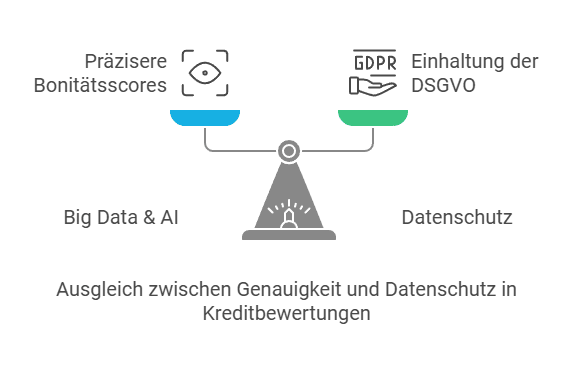

Zukunft der Auskunfteien

Die Digitalisierung und der Einsatz von KI verbessern die Möglichkeiten zur Bonitätsbewertung. Gleichzeitig rücken Datenschutz und Transparenz in den Fokus. Verbraucher könnten durch neue Ansätze wie Bonify mehr Kontrolle über ihre Daten erhalten. Herausforderungen bleiben jedoch bestehen, insbesondere im Hinblick auf die Einhaltung der DSGVO.

Trends und Entwicklungen

- Big Data und KI

- Verbesserte Algorithmen ermöglichen präzisere Bonitätsscores.

- Zukünftig könnten auch soziale Daten in die Bewertungen einfließen.

- Datenschutz

- Die EU-Datenschutz-Grundverordnung (DSGVO) sorgt für strenge Vorgaben.

- Verbraucherrechte werden weiter gestärkt.

- Personalisierte Finanzberatung

- Immer mehr Anbieter setzen auf direkte Empfehlungen basierend auf Bonitätsdaten.

Fazit: Welche Auskunfteien gibt es und warum sind Bonitätsauskünfte wichtig?

Auskunfteien wie SCHUFA, CRIF Bürgel oder Creditreform spielen eine zentrale Rolle, wenn es um Bonitätsbewertungen geht. Dabei liefert jede Auskunftei eigene Informationen und Scoring-Modelle, wodurch unterschiedliche Ergebnisse entstehen können – ein Vorteil für Verbraucher und Unternehmen, weil verschiedene Perspektiven auf die Kreditwürdigkeit möglich sind.

Unser Tipp:

- Selbstauskunft nutzen: Mindestens einmal im Jahr sollten Verbraucher und Unternehmen ihre gespeicherten Daten prüfen.

- Fehler korrigieren: Falsche Einträge können die Bonität erheblich beeinflussen – frühzeitige Korrektur ist entscheidend.

- Technologischer Fortschritt: KI und Big Data machen Bonitätsbewertungen immer präziser, aber auch der Datenschutz bleibt wichtig.

So sorgt der Wettbewerb zwischen den Auskunfteien für mehr Transparenz und bessere Services, während strenge Datenschutzregeln und neue digitale Lösungen Verbrauchern dabei helfen, ihre Bonität selbstbewusster zu managen.

FAQ

Eine Auskunftei ist ein Unternehmen, das Informationen zur finanziellen Zuverlässigkeit von Privatpersonen und Unternehmen sammelt und analysiert. Diese Daten helfen Kreditgebern, Versicherungen oder Vermietern dabei, Risiken einzuschätzen und fundierte Entscheidungen zu treffen.

Auskunfteien sammeln personenbezogene Daten wie Name, Adresse und Geburtsdatum sowie wirtschaftliche Informationen wie Zahlungshistorien, Kreditaufnahmen und Inkassodaten. Diese Daten werden zur Berechnung eines Bonitätsscores verwendet.

Sie können einmal jährlich eine kostenlose Selbstauskunft beantragen, indem Sie das Online-Formular auf der Website der jeweiligen Auskunftei ausfüllen oder schriftlich anfragen. Ein Identitätsnachweis, wie eine Kopie des Personalausweises, wird in der Regel benötigt.

Die bekanntesten Auskunfteien in Deutschland sind die SCHUFA, Boniversum, CRIF Bürgel, Infoscore und Deltavista. Jede von ihnen hat unterschiedliche Datenquellen und Schwerpunkte bei der Bonitätsbewertung.

Ein guter Bonitätsscore erhöht Ihre Chancen auf bessere Konditionen bei Krediten, Mietverträgen oder Handyverträgen. Ein niedriger Score kann jedoch dazu führen, dass Ihnen Verträge verweigert oder höhere Zinsen berechnet werden.

Wenn Sie fehlerhafte Daten entdecken, können Sie bei der jeweiligen Auskunftei eine Korrektur beantragen. Dazu sollten Sie die unrichtigen Informationen belegen, beispielsweise mit Zahlungsnachweisen oder anderen Dokumenten. Die Korrektur muss in der Regel innerhalb eines Monats erfolgen.

Diese Fragen und Antworten ergänzen den Blogbeitrag sinnvoll und bieten Lesern praktische Hilfestellungen.