Wie kann ein Unternehmen seine Bonität verbessern?

✅ Die Bonität eines Unternehmens ist entscheidend für finanzielle Stabilität und Vertrauen bei Geschäftspartnern. Doch wie kann ein Unternehmen seine Bonität verbessern? Ein Unternehmen kann seine Bonität verbessern, indem es folgende Maßnahmen ergreift:

🔑 Sehr wichtige Maßnahmen

- Pünktliche Zahlung von Verbindlichkeiten – Sehr wichtig

- Eigenkapitalquote erhöhen – Sehr wichtig

📊 Wichtige Maßnahmen

- Effizientes Forderungsmanagement – Wichtig

- Etablierung eines professionellen Risikomanagements – Wichtig

- Aktualisierung und Korrektur von Unternehmensdaten – Wichtig

🤝 Normal wichtige Maßnahmen

- Langfristige Geschäftsbeziehungen pflegen – Normal wichtig

- Diversifikation und Risikomanagement – Normal wichtig

- Transparente Kommunikation – Normal wichtig

💡 Weniger wichtige Maßnahmen

- Kredite konsolidieren – Weniger wichtig

- Kreditkarten mit Bedacht einsetzen – Weniger wichtig

- Finanzielle Verpflichtungen reduzieren – Weniger wichtig

Warum die Bonität überhaupt wichtig ist

Stellen Sie sich einmal vor, Ihr Unternehmen hätte eine Art „Finanz-Score“, der aufzeigt, wie vertrauenswürdig Sie in den Augen von Banken, Lieferanten und anderen Geschäftspartnern sind. Genau darum geht es bei der Bonität. Sie bildet das Fundament dafür, wie leicht oder schwierig es wird, Kredite zu erhalten, bessere Konditionen auszuhandeln oder große Aufträge zu sichern. Auch wenn der Begriff „Bonität“ oft trocken klingt, steckt dahinter ein entscheidendes Erfolgskriterium für Ihr Business.

Gründe, warum Sie Ihre Bonität im Blick behalten sollten:

- Mehr Vertrauen bei Banken und Lieferanten: Eine gute Bonität signalisiert, dass Sie finanziell solide aufgestellt sind. Das führt zu günstigeren Zinsen, besseren Laufzeiten und allgemein vorteilhafteren Konditionen.

- Krisensicherheit: Steht Ihr Unternehmen auf festen Beinen, überstehen Sie auch turbulente Zeiten leichter. Lieferkettenprobleme, steigende Rohstoffpreise oder Inflation lassen sich deutlich entspannter managen, wenn Sie finanzielle Stabilität vorweisen können.

- Wettbewerbsvorteil: Auftraggeber und Geschäftspartner suchen verlässliche Unternehmen. Eine starke Bonität erhöht Ihre Chancen, Großaufträge zu bekommen und stärkt insgesamt Ihr Standing am Markt.

Eine Studie der KfW Bank legt nahe, dass rund 38 % der kleinen und mittleren Unternehmen in Deutschland bereits unter einer mäßigen Bonität gelitten haben. Das muss nicht so bleiben – wie Sie gegensteuern können, erfahren Sie im nächsten Abschnitt.

Bonität verbessern: Was bringen die Tipps wirklich?

Um die Wirkung einzelner Maßnahmen auf Ihre Bonität zu veranschaulichen, finden Sie hier eine erweiterte Übersicht mit elf zentralen Hebeln. Bitte beachten Sie, dass es sich um grobe Richtwerte handeln kann.

| Maßnahme | Wichtigkeit | Aufwand | Potenzial | Geeignet für |

|---|---|---|---|---|

| 1. Pünktliche Zahlung von Verbindlichkeiten | Sehr wichtig | Niedrig | +15–20 % | Start-ups, KMU |

| 2. Eigenkapitalquote erhöhen | Sehr wichtig | Hoch | +30–40 % | Kapitalintensive Branchen |

| 3. Effizientes Forderungsmanagement | Wichtig | Mittel | +10–15 % | Viele Debitoren |

| 4. Professionelles Risikomanagement | Wichtig | Mittel | +8–15 % | Komplexe Lieferketten |

| 5. Unternehmensdaten aktualisieren | Wichtig | Niedrig | +8–12 % | Häufige Änderungen |

| 6. Geschäftsbeziehungen pflegen | Normal wichtig | Niedrig | +5–10 % | Stabile Beziehungen |

| 7. Diversifikation | Normal wichtig | Mittel | +5–10 % | Neue Märkte |

| 8. Transparente Kommunikation | Normal wichtig | Niedrig | +5–8 % | Bankverhandlungen |

| 9. Kredite konsolidieren | Weniger wichtig | Mittel | +3–5 % | Mehrere Darlehen |

| 10. Kreditkarten einsetzen | Weniger wichtig | Niedrig | +3–5 % | Selbstständige |

| 11. Finanzielle Verpflichtungen | Weniger wichtig | Mittel | +3–5 % | Unübersichtliche Kosten |

*Quellen: Eigene Boniforce Recherchen, Bonitätsberichte 2024

Bonität Unternehmen verbessern: Die Top-11-Maßnahmen im Praxis-Check

Diese Tipps basieren auf echten Praxisfällen und lassen sich in unterschiedlichsten Unternehmensgrößen umsetzen.

1. Pünktliche Zahlung

Pünktliche Zahlungen: Verspätete Zahlungen sind Gift für Ihren Bonitäts-Score. Gläubiger melden diese Verzögerungen unter Umständen an Auskunfteien – das drückt Ihre Bewertung nachhaltig nach unten.

Praxis-Tipp: Nutzen Sie eine Finanzsoftware (z. B. Lexoffice) mit automatischen Zahlungserinnerungen. Oder räumen Sie Lieferanten Skonti ein („Bei Zahlung innerhalb von 10 Tagen erhalten Sie 2 % Rabatt“).

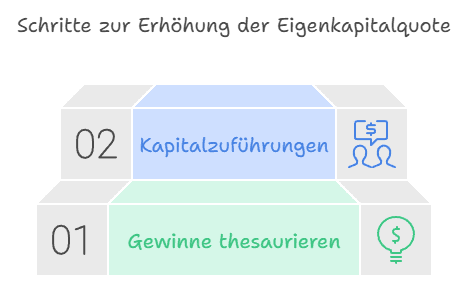

2. Eigenkapitalquote erhöhen

Banken schätzen es, wenn ein Unternehmen möglichst viel eigenes Kapital eingebracht hat.

So geht’s: Investieren Sie Gewinne zurück ins Unternehmen, fragen Sie Gesellschafter nach zusätzlichen Einlagen oder holen Sie stille Teilhaber an Bord. Ein mittelständisches Unternehmen konnte seine Kreditzinsen beispielsweise um 1,5 % senken, nachdem es die Eigenkapitalquote von 15 % auf 25 % anhob.

3. Forderungsmanagement optimieren

Stellen Sie Rechnungen umgehend nach Leistungserbringung aus und setzen Sie konsequent Fristen.

Lifehack: Factoring kann sich lohnen. Sie verkaufen Ihre Forderungen an einen Finanzdienstleister und erhalten sofort Bargeld, ohne dem Geld hinterherlaufen zu müssen.

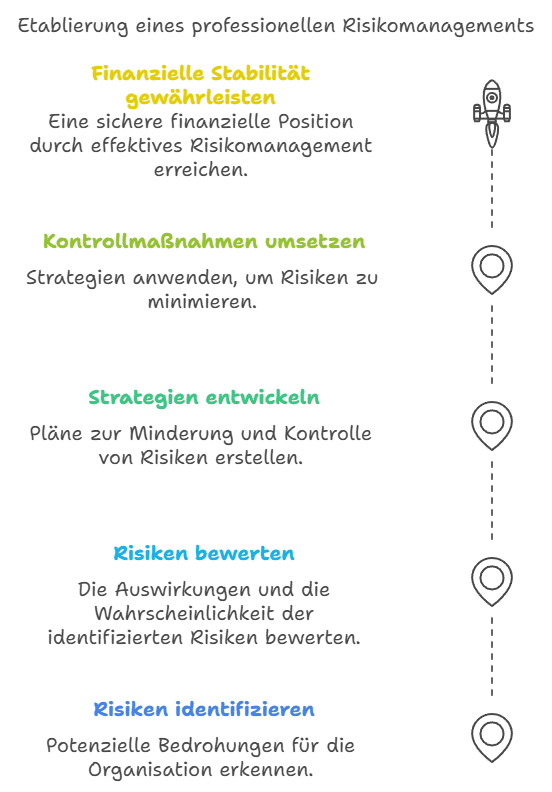

4. Risikomanagement einführen

Legen Sie regelmäßig eine Art „Wetterbericht“ für mögliche Krisen an. Prüfen Sie beispielsweise, ob Schlüssellieferanten ausfallen könnten oder inwiefern Sie von einzelnen Großkunden abhängig sind.

Tool-Empfehlung: Manche Auskunfteien wie Creditreform oder Plattformen wie

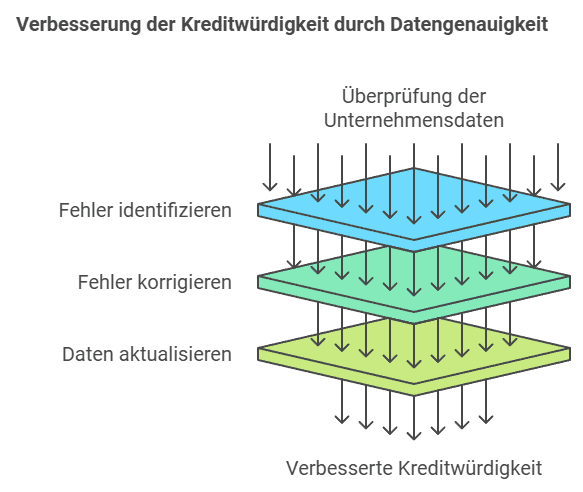

Auskunfteien stufen Unternehmen oft schlechter ein, wenn dort veraltete oder lückenhafte Daten vorliegen.

Lösung: Vereinbaren Sie am besten einen festen Zeitpunkt pro Jahr für einen „Daten-Frühjahrsputz“. Bei Creditreform können Sie zum Beispiel eine Selbstauskunft anfordern und fehlerhafte Einträge korrigieren lassen.

5. Unternehmensdaten aktuell halten

6. Langfristige Partnerschaften pflegen

Wenn Sie stabile und langjährige Lieferantenbeziehungen vorweisen können, wirkt sich das positiv auf Ihre Bonität aus.

Praxisbeispiel: Ein Bäckereibetrieb, der einen Zehn-Jahres-Vertrag mit seinem Hauptmehl-Lieferanten abschloss, erhielt eine deutlich bessere Bewertung – selbst während herausfordernder Phasen in der Pandemie.

7. Diversifikation

Wenn Sie neue Märkte oder Produkte ins Portfolio aufnehmen, streuen Sie das Risiko und verringern die Abhängigkeit von einzelnen Einnahmequellen.

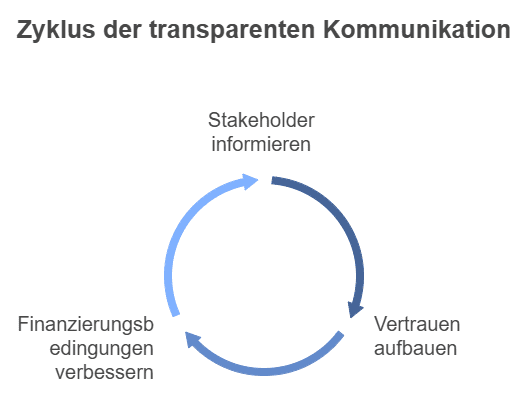

8. Transparente Kommunikation

Informieren Sie Ihre Bank über geschäftliche Erfolge wie neu gewonnene Großkunden oder wichtige Innovationsprojekte. Das schafft Vertrauen und verbessert Ihre Verhandlungsposition.

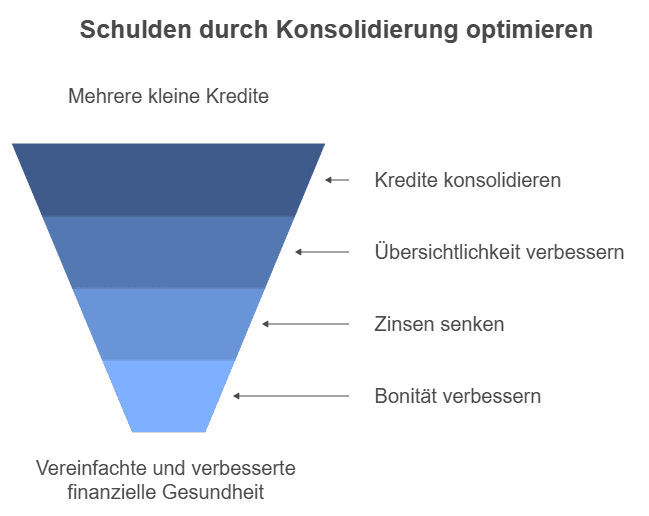

9. Kredite bündeln

Mehrere kleine Kredite können Sie in einem größeren Darlehen zusammenfassen. Das sorgt häufig für niedrigere Zinsen und eine bessere Übersicht.

10. Kreditkarten-Limit reduzieren

Zu viele Kreditkarten oder zu hohe Limits mögen für Sie praktisch sein, können bei Auskunfteien jedoch ein negatives Signal senden.

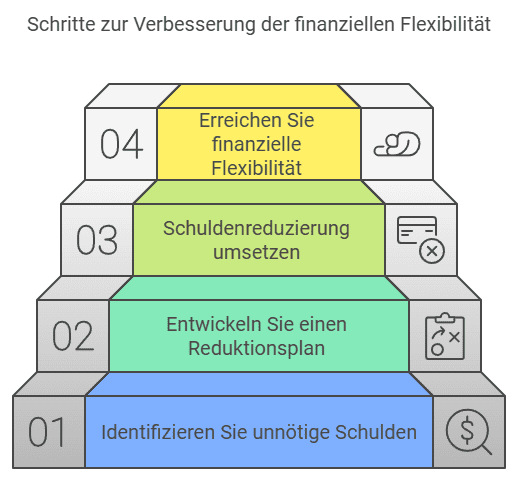

11. Finanzielle Verpflichtungen reduzieren

Eine Reduktion überflüssiger Verbindlichkeiten verbessert die Liquidität und stärkt die finanzielle Flexibilität des Unternehmens.

Unnötige finanzielle Verpflichtungen abbauen: Weniger Schulden bedeuten höhere Flexibilität und eine verbesserte Kreditwürdigkeit.

Fazit

Eine gute Bonität aufzubauen gleicht einem Fitnessprogramm für Ihre Finanzen. Wenn Sie konsequent daran arbeiten, pünktlich Rechnungen zu begleichen und Ihre Eigenkapitalquote zu stärken, legen Sie bereits das wichtigste Fundament. Weitere Schritte wie Factoring oder ein strukturiertes Risikomanagement wirken wie zusätzliche Trainingsgeräte, mit denen Sie Ihr finanzielles Polster weiter ausbauen können. Perfektion ist dabei nicht das Ziel – entscheidend ist der kontinuierliche Fortschritt.

- Überprüfen Sie umgehend Ihre Unternehmensdaten bei Creditreform oder anderen Auskunfteien. Oft kostet die Selbstauskunft nur einen kleinen Betrag.

- Definieren Sie jeden Monat ein oder zwei Bonitätsziele, zum Beispiel: „Alle Rechnungen innerhalb von 14 Tagen begleichen“.

- Nutzen Sie digitale Tools (z. B. Boniforce), die automatisierte Bonitätsprüfungen anbieten.

Ob Sie ein Start-up führen oder ein alteingesessenes Familienunternehmen leiten: Eine bessere Bonität ist Ihr Schlüssel zu stabilen Geschäftsbeziehungen und attraktiven Finanzierungsmöglichkeiten. Geben Sie Ihrer Finanzfitness den nötigen Feinschliff – und profitieren Sie langfristig von solidem Wachstum.