Zahlungsziel B2B: Gesetzliche Fristen & clevere Strategien in 2025

Wer’s als Unternehmer zu was bringen will, muss mehr drauf haben als bloß ein gutes Produkt. Die finanziellen Spielregeln machen oft den entscheidenden Unterschied – diese sind für beide Seiten wichtig.

Zahlungsziele im B2B? Mann, die sind Gold wert! Einerseits halten sie dir den Laden flüssig, andererseits binden sie Kunden an dich – wenn du’s richtig anstellst. Aber Vorsicht: Da lauern einige rechtliche Fallstricke.

Welche gesetzlichen Regelungen musst du kennen? Wie kriegst du individuelle Zahlungsfristen so hin, dass alle davon profitieren? Und was tun, wenn die säumigen Kunden dir das Leben schwer machen?

Was genau ist ein Zahlungsziel im B2B-Bereich?

Ganz praktisch? Ein Zahlungsziel ist deine schriftliche Ansage, bis wann die Kohle auf deinem Konto sein soll. Du gewährst dem Kunden ’nen Zeitraum zur Bezahlung – nach meiner Erfahrung oft zwischen 7 und 60 Tagen. Stell’s dir wie ’nen unverzinsten Lieferantenkredit vor: Der Käufer kriegt finanzielle Luft zum Atmen, während du als Verkäufer attraktiver wirst.

Oft bleiben Stammkunden einem Anbieter treu, weil ihnen faire Zahlungsbedingungen geboten werden – insgesamt trifft das auf rund 67% aller B2B-Käufer zu.

Was passiert, wenn kein Zahlungsziel vereinbart wurde?

Übrigens: Wenn du vergisst, ein konkretes Zahlungsziel auf deiner B2B-Rechnung anzugeben oder gar keins vereinbart hast, springt der Gesetzgeber ein.

Im B2B-Bereich gilt dann automatisch: Dein Kunde muss die Rechnung innerhalb von 30 Tagen begleichen. So steht’s im Gesetz.

Gesetzliche Zahlungsfristen im B2B-Bereich

Paragrafen, Paragrafen… kann manchmal nerven, aber die gesetzlichen Vorschriften sind in diesem Fall dein Freund. Das BGB schreibt in §271 vor, dass der Käufer eigentlich sofort zahlen muss, wenn die Ware oder Dienstleistung geliefert wurde. So ist die Grundregel, falls ihr nichts anderes ausgemacht habt.

Gesetzliche Zahlungsfristen auf einen Blick

| Regelung | Was heißt das? | Wo steht’s? |

|---|---|---|

| 📌 Standardfälligkeit | Zahlbar direkt beim Erhalt | §271 BGB |

| ⏳ Gesetzliche Zahlungsfrist | 30 Tage nach Fälligkeit und Zugang der Rechnung | §286 Abs. 3 BGB |

| ⚠️ Verzugseintritt | Automatisch nach 30 Tagen – ohne Mahnung! | §286 Abs. 3 BGB |

| 💰 Verzugszinsen | Satte 9 Prozentpunkte über dem Basiszinssatz | §288 Abs. 2 BGB |

Achtung: Verzug beginnt automatisch!

Aufgepasst! Die Sache mit §286 BGB hat schon viele in die Falle tappen lassen. Wenn dein Geschäftspartner 30 Tage nach Fälligkeit und Zugang der Rechnung noch nicht überwiesen hat, ist er automatisch im Verzug – ohne, dass du eine extra Mahnung schicken musst. Das gilt nur in der B2B-Rechnung – und viele wissen’s nicht!

Individuelle B2B Zahlungsziele gestalten – Optionen und Grenzen

Unternehmen sollten ihre Zahlungsziele strategisch festlegen. Dabei sind individuelle Vereinbarungen in Verträgen oder AGBs möglich, solange sie angemessen sind. Die EU-Richtlinie zur Bekämpfung von Zahlungsverzug im Geschäftsverkehr begrenzt diese Freiheit jedoch auf maximal 60 Tage, es sei denn, eine längere Frist ist ausdrücklich vereinbart und nicht grob unbillig.

Beliebte Zahlungsmodelle

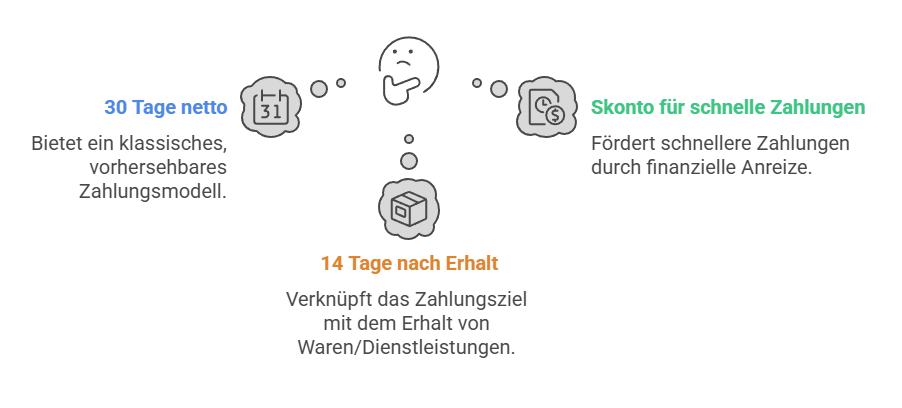

- 📅 „30 Tage netto“ – klassisches Standardmodell.

- 💰 „Skonto bei Zahlung innerhalb von 10 Tagen, ansonsten 30 Tage netto“ – fördert schnellere Zahlungen.

- 📦 „14 Tage ab Erhalt der Ware oder Dienstleistung“ – knüpft an die tatsächliche Leistungserbringung.

Wichtige Faktoren bei der Wahl des Zahlungsziels

Die Wahl des passenden Modells hängt von verschiedenen Faktoren ab:

- 🏭 Branche – Unterschiedliche Industrien haben unterschiedliche Standards.

- 🤝 Kundenbeziehung – Langjährige Partner haben oft flexiblere Konditionen.

- 💸 Liquiditätssituation – Kürzere Fristen helfen bei der Cashflow-Planung.

- 📈 Strategische Ziele – Zahlungsmodelle können als Wettbewerbsvorteil genutzt werden.

Wichtig ist, dass der Kunde seine Verpflichtungen klar versteht und die Zahlungsbedingungen transparent kommuniziert werden.

Optimale Formulierung der Zahlungsfrist auf Rechnungen

Die richtige Formulierung der Zahlungsfrist auf Rechnungen ist entscheidend, um Missverständnisse zu vermeiden und rechtliche Schritte bei Bedarf zu erleichtern. Hier einige bewährte Formulierungen:

- 📅 „Zahlbar innerhalb von 30 Tagen ab Rechnungsdatum“

- 📝 „Zahlung bis zum [konkretes Datum]“

- 💰 „2% Skonto bei Zahlung bis [Datum], ansonsten zahlbar bis [Datum]“

Bei der Formulierung sollte immer ein eindeutiger Bezugspunkt (Rechnungsdatum, Warenerhalt) genannt werden, damit ab diesem Datum klar ist, wann die Zahlungsfrist beginnt und endet.

Wenn die Zahlung ausbleibt – Umgang mit Zahlungsverzug

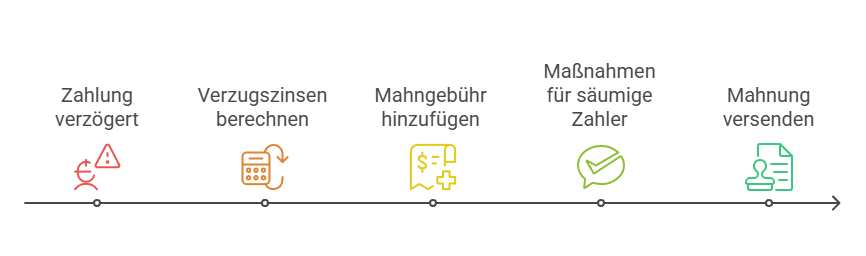

Du kennst das sicher: Der Kunde hat zugesagt, aber die Zahlung erfolgt einfach nicht. Was dann? Nach Ablauf der Zahlungsfrist kannst du nicht nur fluchen, sondern handeln!

🚨 Maßnahmen bei Zahlungsverzug

- 📈 Verzugszinsen berechnen: Im B2B-Geschäft darfst du mit 9 Prozentpunkten über dem Basiszinssatz verzinsen.

- 💸 40 Euro Mahnpauschale draufschlagen: Diese Pauschale ist gesetzlich erlaubt.

- 🔒 Wiederholungstäter & notorische Nichtzahler: Einfach auf Vorkasse umstellen oder Sicherheiten verlangen.

📢 Warum eine Mahnung trotzdem sinnvoll ist

Es wird empfohlen, immer eine Mahnung zu versenden, auch wenn’s laut §286 Abs. 3 BGB nicht zwingend nötig ist. Ein Kunde behauptete vor Gericht, er hätte die Rechnung nie bekommen – mit der dokumentierten Mahnung war der Fall in 5 Minuten erledigt.

💡 Tipp: In unserem Verzugskostenrechner kannst du die Bestandteile für die Mahnung berechnen.

Moderne Lösungen für optimale Zahlungsziele im B2B

Die Digitalisierung eröffnet neue Möglichkeiten im Umgang mit Zahlungszielen. Fintech-Lösungen ermöglichen individuelle Zahlungsziele bei gleichzeitiger Absicherung:

🚀 Digitale Innovationen für B2B-Zahlungen

- 💳 B2B-Rechnungskauf nach „Buy Now, Pay Later“-Prinzip.

- 📊 Digitale Bonitätschecks in Echtzeit, bevor lange Zahlungsziele gewährt werden.

- 🔄 Automatisierte Mahnprozesse, die Zeit und Ressourcen sparen.

Diese Tools stellen Ihrem Unternehmen praktische Lösungen zur Verfügung, um Liquidität zu sichern und gleichzeitig wettbewerbsfähige Zahlungsbedingungen anzubieten.

Bonitätsprüfungen als Grundlage für individuelle B2B-Zahlungsziele

Wir können es uns nicht leisten, im Blindflug Zahlungsziele festzulegen – ein Fehler, der teuer sein kann. Durch Bonitätsprüfungen von Auskunfteien und Boniforce erhält man eine Kreditlimit-Empfehlung. Diese Programme durchleuchten die Zahlungshistorie meiner Kunden und empfehlen mir abweichende Zahlungsziele je nach Risiko.

🎯 Was bringt es persönlich? Jede Menge:

- 🔍 Kein Blindflug mehr – ich entscheide mit harten Fakten statt Bauchgefühl.

- ⚙️ Automatische Anpassung: Mein System passt die Zahlungsbedingungen je nach Kundenzuverlässigkeit an.

- 💎 Fairness für Stammkunden: Gute Zahler werden nicht mit den schwarzen Schafen in einen Topf geworfen.

- 📈 Kalkulierte Risiken: Selbst bei höheren Verzugszinsen kann ich strategische Entscheidungen treffen.

📌 So läuft es in der Praxis:

🔵 Top-Kunden mit Bestnoten kriegen 60 Tage Zeit. 🟡 Mittelfeld-Kunden erhalten den Standard mit 30 Tagen. 🔴 Wackelkandidaten? Da bestehe ich auf Vorkasse oder maximal 7-14 Tage.

🤖 Automatisierung durch ERP-Systeme

Das Geniale: Mein ERP-System macht das inzwischen fast von allein. Der Kunde bestellt online und bekommt sofort personalisierte Zahlungsbedingungen angezeigt. Dass der Schuldner erstmal zeigen muss, was er drauf hat, bevor ich großzügig werde – das ist bei mir nicht verhandelbar und inzwischen Routine im Tagesgeschäft.

Gesetzliche Neuerungen und zukünftige Entwicklungen

Aktuell wird in der EU-Kommission an einer einheitlichen 45-Tage-Grenze für alle B2B-Zahlungsziele gearbeitet. Das könnte einige von uns ganz schön ins Schwitzen bringen – vor allem die, die momentan mit längeren Fristen operieren.

📈 Wo geht die Reise hin?

Die Zukunft gehört flexiblen, aber wasserdichten Zahlungsbedingungen. Die Branchengrößen rechnen bis 2030 mit einer Verdreifachung des B2B-Rechnungskaufvolumens auf sagenhafte 3,7 Billionen USD weltweit.

Fazit: Strategische B2B-Zahlungszielgestaltung als Wettbewerbsvorteil

Wer clever mit Zahlungszielen jongliert, hat die Nase vorn. Du lockst Kunden an und hältst deine Kasse trotzdem in Schuss. Aber Vorsicht: Ohne genaue Kenntnis der gesetzlichen Zahlungsfristen stehst du schnell mit leeren Händen da. Lern, mit individuellen Zahlungsfristen taktisch zu spielen.

⚖️ Der Trick liegt in der Balance

Wie beim Fahrradfahren:

- 🚀 Zu großzügig? Dann kannst du die Miete nicht mehr zahlen.

- ⛔ Zu streng? Dann läuft die Kundschaft zur Konkurrenz.

Meine Erfahrung: Ein Mix funktioniert am besten:

- 💎 Attraktive Bedingungen für Top-Kunden.

- 📑 Klare Regeln für alle.

- 🔄 Durchdachte Forderungsprozesse im Hintergrund.

BONITÄT DEINER GESCHÄFTSPARTNER PRÜFEN

FAQ

Das Zahlungsziel im B2B beschreibt die Frist, innerhalb derer eine Rechnung beglichen werden muss. Es ist quasi ein unverzinster Lieferantenkredit, den Unternehmen ihren Kunden gewähren. Übliche Fristen liegen zwischen 7 und 60 Tagen. Falls kein Zahlungsziel auf der Rechnung steht, greift die gesetzliche Regelung: Die Rechnung ist dann innerhalb von 30 Tagen nach Erhalt fällig (§286 Abs. 3 BGB).

Laut §271 BGB ist eine Rechnung grundsätzlich sofort fällig, sofern nichts anderes vereinbart wurde. Standardmäßig gilt im B2B-Geschäft eine gesetzliche Zahlungsfrist von 30 Tagen nach Erhalt der Rechnung (§286 Abs. 3 BGB). Nach Ablauf dieser Frist tritt automatisch Zahlungsverzug ein – Verzugszinsen von 9 Prozentpunkten über dem Basiszinssatz können dann berechnet werden (§288 Abs. 2 BGB).

Unternehmen können individuelle Zahlungsziele mit ihren Geschäftspartnern verhandeln, solange sie fair und angemessen sind. Beliebte Modelle sind „30 Tage netto“, Skonto-Optionen oder kürzere Fristen wie „14 Tage nach Warenerhalt“. Laut EU-Richtlinie dürfen Zahlungsfristen maximal 60 Tage betragen, es sei denn, eine längere Frist ist ausdrücklich vereinbart und nicht unzumutbar.

Zahlt der Kunde nicht innerhalb des vereinbarten oder gesetzlichen Zahlungsziels, gerät er automatisch in Verzug. Ab diesem Zeitpunkt können Verzugszinsen in Höhe von 9 Prozentpunkten über dem Basiszinssatz sowie eine Mahnpauschale von 40 Euro erhoben werden (§288 Abs. 2 BGB). Unternehmen sollten dennoch eine Mahnung versenden, um den Forderungsprozess sauber zu dokumentieren.

Moderne Fintech-Tools helfen Unternehmen, Zahlungsziele zu optimieren und Zahlungsausfälle zu minimieren. Dazu gehören digitale Bonitätsprüfungen, automatisierte Mahnprozesse und „Buy Now, Pay Later“-Modelle für B2B-Rechnungen. Diese Technologien verbessern die Liquiditätsplanung und reduzieren das Risiko von Forderungsausfällen.

Die EU plant eine Vereinheitlichung der Zahlungsziele auf maximal 45 Tage, um Zahlungsverzüge im Geschäftsverkehr zu reduzieren. Diese Neuregelung könnte vor allem Unternehmen mit aktuell längeren Zahlungsfristen vor Herausforderungen stellen. Die Zukunft gehört flexiblen, aber rechtssicheren Zahlungsmodellen, die sowohl die Liquidität des Verkäufers als auch die Bedürfnisse des Käufers berücksichtigen.