Zahlungsziel verlängern: Die 5 besten Strategien für mehr Liquidität

In Zeiten wirtschaftlicher Unsicherheit wird das geschickte Management von Zahlungsströmen zum entscheidenden Erfolgsfaktor. Besonders die Strategie, Zahlungsziele zu verlängern, gewinnt für viele Unternehmen an Bedeutung – doch was genau steckt dahinter?

Dieser Beitrag beleuchtet, wie Sie längere Zahlungsziele sinnvoll nutzen können, ohne Ihre Lieferanten zu verärgern oder die eigene Reputation zu gefährden.

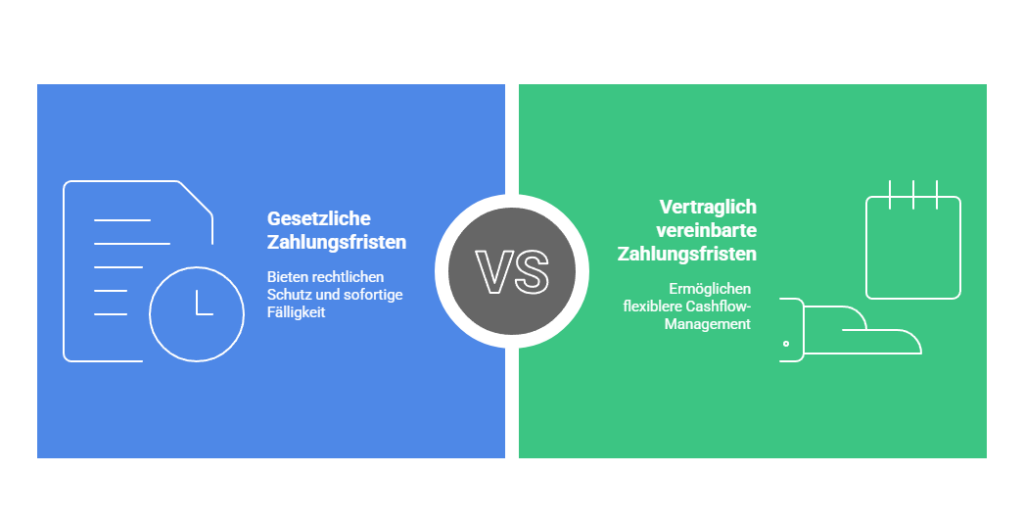

Was bedeutet „Zahlungsziel verlängern“ und warum ist es wichtig?

Unter dem Verlängern von Zahlungszielen versteht man die Vereinbarung längerer Fristen zwischen Rechnungsstellung und tatsächlichem Zahlungseingang. Während standardmäßig die gesetzlichen Regelungen nach § 271 BGB greifen, wonach Zahlungen grundsätzlich bei Lieferung fällig werden, sieht die Praxis oft anders aus: Durch vertraglich vereinbarte Bedingungen schaffen sich Unternehmen gezielt finanzielle Spielräume.

📌 Ein praktisches Beispiel

Ein Gastronomiebetrieb verhandelt mit seinen Kunden und seinem Lebensmittellieferanten eine Verlängerung der Zahlungsfrist von 14 auf 30 Tage. So kann er Einnahmen aus dem Tagesgeschäft für die Begleichung seiner Rechnungen nutzen, ohne kurzfristig in Verzug zu geraten.

Die Formulierung „zahlbar innerhalb von 14 Tagen“ wird durch „zahlbar innerhalb von 30 Tagen“ ersetzt – eine kleine Änderung mit großer Wirkung auf die Liquidität.

Aktuelle Trends bei Zahlungszielen

Die Datenlage spricht eine klare Sprache: Deutsche Unternehmen gewährten im ersten Halbjahr 2024 durchschnittlich 31,37 Tage Zahlungsfrist – ein spürbarer Anstieg im Vergleich zu früheren Jahren. Interessanterweise variieren die Praktiken stark nach Branchen:

| Branche | Durchschnittliches Zahlungsziel | Typischer Zahlungsverzug |

|---|---|---|

| 🧪 Chemie/Kunststoff | 39,33 Tage | 6,19 Tage |

| 🏭 Grundstoffindustrie | 24,79 Tage | 9,45 Tage |

| 🚧 Bauwirtschaft | 30,22 Tage | 14,77 Tage |

| 📦 Großhandel | -7% (Kürzung) | 8,31 Tage |

| 🛒 Einzelhandel | +5% (Verlängerung) | 9,62 Tage |

📌 Quelle: Creditreform-Zahlungsindikator Winter 2024/25

📊 Was die aktuellen Daten besonders interessant macht

Obwohl die Wirtschaft stockt und Firmenpleiten um ein Viertel zunahmen, fiel die Zeit bis zur tatsächlichen Zahlung auf nur 8,41 Tage – der niedrigste Wert seit zehn Jahren. Das spricht für deutlich verbesserte Mahnverfahren in den Unternehmen.

Auch der bekannte Paragraph 286 BGB, der den Verzug regelt, gewinnt in diesen Fällen an Bedeutung, wenn Unternehmen ihre Zahlungsziele neu verhandeln.

Chancen und Risiken, wenn Unternehmen ihr Zahlungsziel verlängern

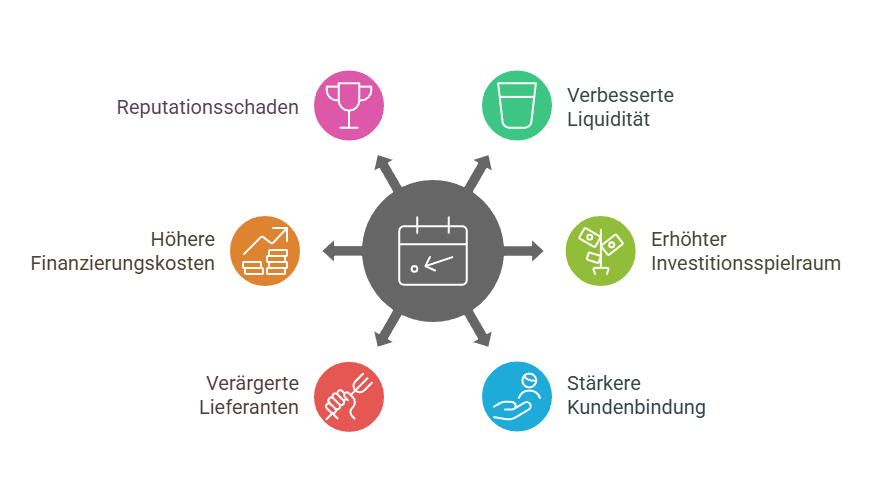

✅ Vorteile für Ihr Unternehmen

- 💰 Liquidität des Unternehmens verbessern: Ein Hotelbetrieb konnte durch Verlängerung seiner Zahlungsziele auf 45 Tage saisonale Umsatzeinbrüche überbrücken, wie g-wie-gastro.de berichtet. Dies ermöglichte es, Rechnungen in voller Höhe zu begleichen, ohne Skontoabzüge zu verlieren.

- 🚀 Mehr Investitionsspielraum: Mittelständische Maschinenbauer nutzten die gewonnene Liquidität für dringend benötigte Digitalisierungsprojekte, anstatt zur Verfügung stehende Mittel in laufende Verbindlichkeiten zu stecken. Für Unternehmen mit einem Umsatz von über 2 Mio Euro jährlich macht dies einen erheblichen Unterschied im Cashflow.

- 🤝 Stärkere Kundenbindung: Ein IT-Dienstleister verlängerte einem Stammkunden großzügigere Zahlungsziele auf 30 Tage oder mehr und konnte dadurch sein Auftragsvolumen um 18% steigern. Besonders viele Unternehmen aus dem IT-Sektor setzen auf diese Strategie.

Zahlungsziel-Optimierungsrechner

Mit diesem Rechner können Sie als Verkäufer die finanziellen Vorteile einer Verkürzung Ihrer Zahlungsziele berechnen. Geben Sie Ihren Jahresumsatz und die aktuellen sowie angestrebten kürzeren Zahlungsziele ein, um den Liquiditätsgewinn zu ermitteln.

Die Ergebnisse zeigen, wie viel schneller Kapital in Ihr Unternehmen zurückfließt, welche Zinsvorteile entstehen und wie sich dadurch Ihre Gesamtliquidität verbessert.

Liquiditätseffekte

Finanzielle Vorteile

⚠️ Potenzielle Risiken

- ❌ Verärgerte Lieferanten und Geschäftspartner: 23% der Lieferanten kündigten Verträge nach einseitigen Fristverlängerungen, zeigt eine Analyse von WEKA Media.

- 💸 Kostensteigerungen durch Notfallfinanzierung: Bei Zahlungsausfällen müssen 58% der Unternehmen teure Überbrückungskredite aufnehmen, was die eigene Liquidität langfristig belastet. Wenn nicht alle Rechnungen rechtzeitig bezahlt werden, entstehen zusätzliche Finanzierungskosten.

- 📉 Reputationsverlust: Ein Logistikunternehmen verlor sein „Top-Zahler“-Rating nach wiederholten Zahlungsverzögerungen, was zu schlechteren Konditionen bei neuen Verträgen führte. Dies wirkte sich negativ auf die Liquidität aus, da neue Finanzierungen teurer wurden.

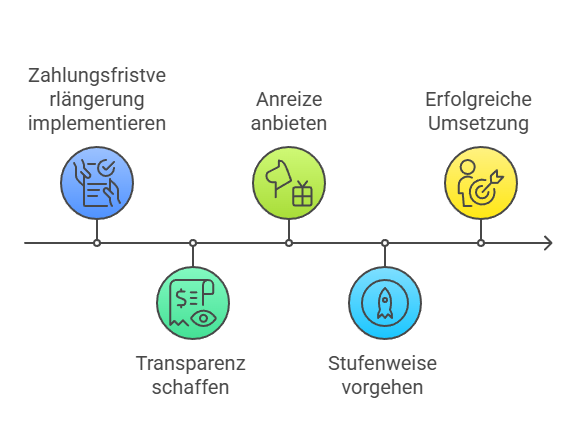

Praktische Ansätze: So verlängern Sie Zahlungsziele clever

📌 Erfolgsbeispiele aus der Praxis

- 🚗 Automobilzulieferer: Ein Unternehmen verlängerte die Zahlungsfristen schrittweise von 30 auf 45 Tage und begleitete dies mit monatlichen Liquiditätsberichten gegenüber den Lieferanten. Die Transparenz schuf Vertrauen – nur 3% der Lieferanten reagierten mit Preisanpassungen.

- 🔌 Elektronikhändler: Dieses Unternehmen setzt auf flexible Anreize mit Skonto bei Zahlung binnen 10 Tagen (2% Nachlass). Das überraschende Ergebnis: 72% der Kunden nutzen dieses Angebot, was die durchschnittliche Zahlungsdauer auf 18 Tage reduzierte – ein Gewinn für alle Seiten.

Tools und Ressourcen, um Ihr Zahlungsziel professionell zu verlängern

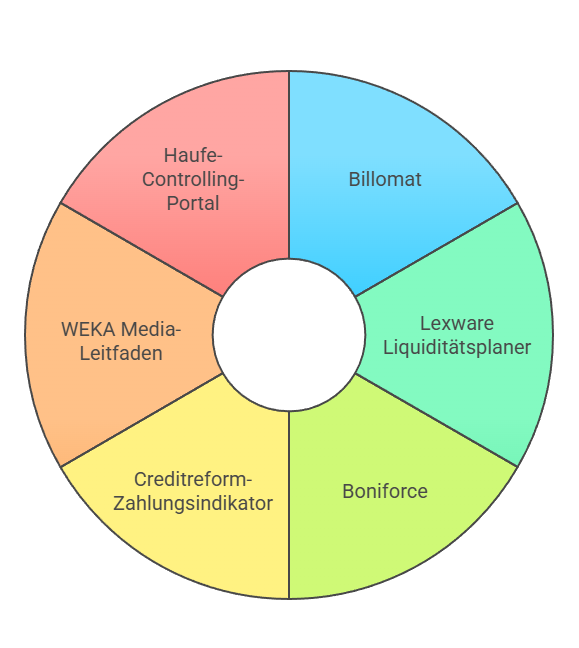

🛠️ Empfehlenswerte Software

Für Unternehmen, die ihre Rechnungen und Zahlungsziele professionell managen möchten, bieten sich verschiedene Tools an:

- 💳 Billomat: Cloudbasierte Lösung zur automatisierten Zahlungserinnerung (Grundversion kostenlos).

- 📊 Lexware Liquiditätsplaner: Tool zur Simulation von Zahlungsfristenauswirkungen auf den Cashflow.

- 🤖 Boniforce: Innovative Plattform mit KI-gestützter Bonitätsprüfung als moderne Alternative zu Creditreform – besonders hilfreich bei der Einschätzung, welches Zahlungsziel für Ihre Kunden angemessen ist.

📚 Weiterführende Informationsquellen

Um fundierte Entscheidungen über Ihre Zahlungsziele zu treffen, sind diese Informationsquellen besonders wertvoll:

- 📑 Creditreform-Zahlungsindikator: Liefert Branchenbenchmarks zu Zahlungszielen und Verzugsquoten – perfekt, um Ihr gewähltes Zahlungsziel im Marktkontext zu bewerten.

- 📌 WEKA Media-Leitfaden: Bietet praxisnahe Checklisten zur Vertragsgestaltung und unterstützt die Optimierung des Vertriebs durch angepasste Zahlungsbedingungen.

- 🎥 Haufe-Controlling-Portal: Stellt Webinaraufzeichnungen zum professionellen Forderungsmanagement zur Verfügung, mit besonderem Fokus auf gesetzliche Zahlungsfristen und deren Auslegung.

Zukunftstrends: Wie sich die Möglichkeiten, Zahlungsziele zu verlängern, weiterentwickeln

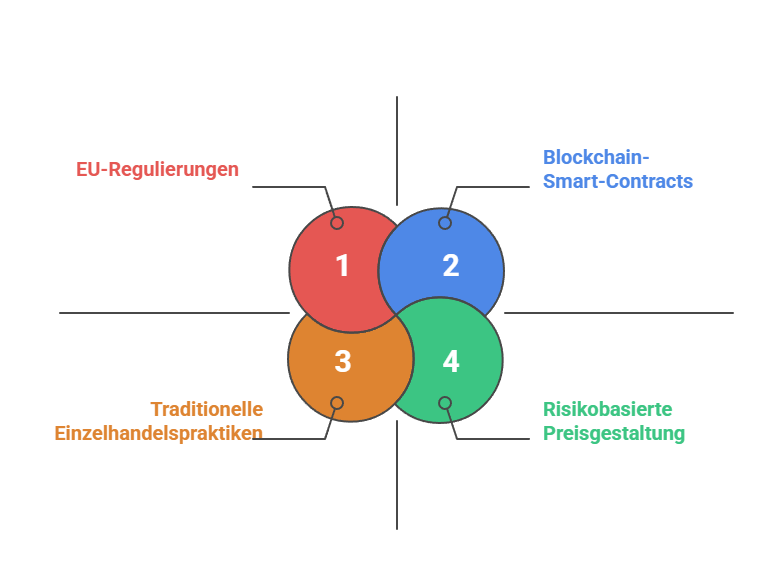

⚖️ Regulatorische Entwicklungen

Der EU-Vorschlag einer verbindlichen 30-Tage-Frist könnte ab 2026 die Flexibilität deutlich einschränken. Kritiker wie der DIHK warnen vor potenziellen Finanzierungslücken für KMUs, wie Haufe berichtet.

🔗 Technologische Einflüsse

Blockchain-basierte Smart Contracts könnten die Zukunft des Zahlungszielmanagements revolutionieren: Ein Pilotprojekt der Deutschen Bank verknüpft Fristen automatisch mit Lagerbeständen. Bei hohen Beständen verlängern sich Fristen algorithmisch um bis zu 15%.

Die Implementierung moderner Prozesse und Systeme ermöglicht eine flexible Anpassung an verschiedene Geschäftspartner, da dieser Ansatz automatisierte Entscheidungen basierend auf aktuellen Unternehmensdaten zulässt.

📈 Marktprognosen bis 2027

Branchenexperten erwarten eine zunehmende Differenzierung:

- 🧪 Chemieunternehmen: Zahlungsziele bis zu 60 Tage möglich.

- 🛒 Einzelhandel: Etablierung von maximal 25 Tagen als Standard.

- 📊 Risikobasierte Preismodelle: Zuschläge von 0,5-3% bei langen Fristen für risikobehaftete Branchen werden zunehmen.

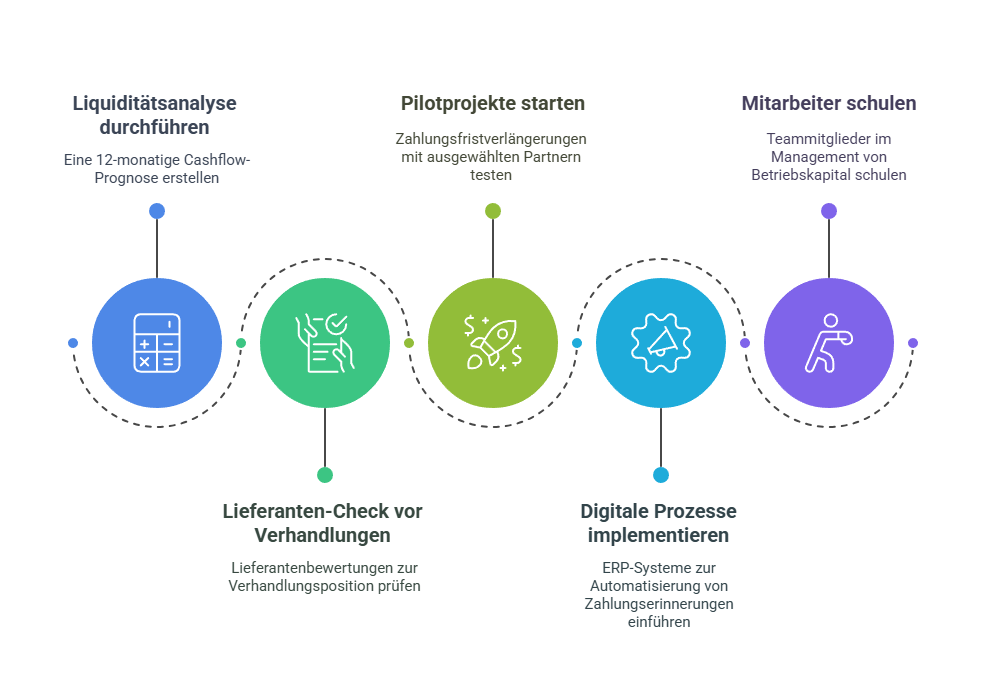

Fünf konkrete Handlungsempfehlungen, um das Zahlungsziel zu verlängern

- 📊 Liquiditätsanalyse durchführen: Erstellen Sie eine 12-Monats-Prognose mit Tools wie LiquidPlanner (kostenlose Testversion verfügbar). Achten Sie dabei besonders auf die Optimierung des Cashflows.

- 📋 Lieferanten-Check vor Verhandlungen: Prüfen Sie Bonitätsratings über Creditreform, Boniforce (mit KI-gestützter Analyse) oder Bisnode, um die Verhandlungsposition realistisch einzuschätzen. Nutzen Sie die innovativen KI-Lösungen von Boniforce, um Ihre eigenen Zahlungsbedingungen optimal anzupassen.

- 🔄 Pilotprojekte starten: Testen Sie Fristverlängerungen zunächst mit 2-3 langjährigen Partnern, bevor Sie die Strategie ausweiten. Dokumentieren Sie dabei die Auswirkungen auf die Entwicklung des Cashflows.

- ⚙️ Digitale Prozesse und Systeme implementieren: ERP-Systeme mit automatisierten Mahnstufen sorgen für geringere Verzugsquoten trotz längerer Zahlungsziele. Für Unternehmen mit bestimmten Fristen ist dies besonders wichtig.

- 🎓 Mitarbeiter schulen: Zertifizieren Sie verantwortliche Teammitglieder im Certified Credit Manager-Programm, um professionelles Working Capital Management zu garantieren.

Fazit: Wann es sinnvoll ist, das Zahlungsziel zu verlängern – und wann nicht

Die Verlängerung von Zahlungszielen bietet zweifellos kurzfristige Liquiditätsspielräume, erfordert aber gleichzeitig ein langfristiges Risikomanagement. Die erfolgreichsten Unternehmen kombinieren transparente Kommunikation mit Lieferanten, technologische Lösungen und branchenspezifische Anpassungen.

Während die durchschnittlichen Zahlungsverzüge aktuell sinken, bleibt die Kunst, individuelle Flexibilität mit soliden Liquiditätsreserven in Einklang zu bringen. Letztlich entscheidet die Fähigkeit, Zahlungsfristen als strategisches Instrument – nicht als Notlösung – einzusetzen, über den nachhaltigen Unternehmenserfolg.

BONITÄT DEINER GESCHÄFTSPARTNER PRÜFEN

FAQ

Das Verlängern des Zahlungsziels verbessert die Liquidität, indem es Unternehmen ermöglicht, Rechnungen später zu begleichen und somit finanzielle Engpässe zu vermeiden. Besonders in Zeiten wirtschaftlicher Unsicherheit kann diese Strategie helfen, Investitionen zu tätigen oder saisonale Umsatzschwankungen auszugleichen. Allerdings sollten Unternehmen sicherstellen, dass die Verlängerung nicht zu Spannungen mit Lieferanten führt.

Eine Verlängerung des Zahlungsziels sollte immer vertraglich festgehalten werden. Laut § 271 BGB sind Zahlungen grundsätzlich sofort fällig, es sei denn, es wurde eine andere Frist vereinbart. Unternehmen sollten daher mit Lieferanten individuelle Zahlungsbedingungen aushandeln und diese schriftlich bestätigen lassen. Besonders wichtig ist es, keine einseitige Verlängerung ohne Absprache durchzuführen, um rechtliche Probleme zu vermeiden.

Branchen mit hohen Material- oder Warenkosten profitieren besonders von verlängerten Zahlungszielen. Dazu gehören unter anderem die Bauwirtschaft, der Einzelhandel, die Automobilbranche und die Maschinenbauindustrie. Auch Dienstleistungsunternehmen können durch längere Zahlungsziele ihre Liquidität optimieren, indem sie frühzeitig Zahlungseingänge mit laufenden Verpflichtungen abstimmen.

Zu den größten Risiken gehören der Verlust der Lieferantenbeziehung, höhere Kosten durch verspätete Zahlungen und ein möglicher Reputationsverlust. Unternehmen, die ihre Zahlungsziele zu stark ausdehnen, könnten als unzuverlässig wahrgenommen werden. Zudem besteht das Risiko, dass Lieferanten ihre Preise anpassen oder Skonti entfallen, wodurch langfristig höhere Kosten entstehen.

Erfolgreiche Strategien beinhalten Transparenz, Gegenleistungen und schrittweise Anpassungen. Unternehmen sollten ihre finanzielle Situation offen darlegen und beispielsweise höhere Bestellmengen oder frühzeitige Anzahlungen als Gegenleistung für längere Zahlungsfristen anbieten. Zudem empfiehlt es sich, mit langjährigen Geschäftspartnern schrittweise eine Verlängerung zu testen, bevor sie auf alle Lieferanten ausgeweitet wird.

Ja, zahlreiche Softwarelösungen helfen Unternehmen, ihre Zahlungsströme zu optimieren. Tools wie Billomat bieten automatisierte Zahlungserinnerungen, während Lexware Liquiditätsplaner Simulationen zur Zahlungszielverlängerung ermöglicht. Plattformen wie Boniforce nutzen KI-gestützte Bonitätsanalysen, um geeignete Zahlungsbedingungen für Geschäftspartner zu bestimmen. Die richtige Software kann dabei helfen, finanzielle Risiken zu minimieren und Zahlungsfristen strategisch zu steuern.