Creditreform Bonitätsindex 300: In 2025 handeln oder verlieren

Man glaubt’s kaum, aber im Geschäftsleben kann eine simple Zahl wie der Creditreform Bonitätsindex über Wohl und Wehe entscheiden.

Der Creditreform Bonitätsindex 300 ist so eine wichtige Sache – mal ehrlich: Wer hätte gedacht, dass diese Punkte auf einer Skala plötzlich zum Problem werden?

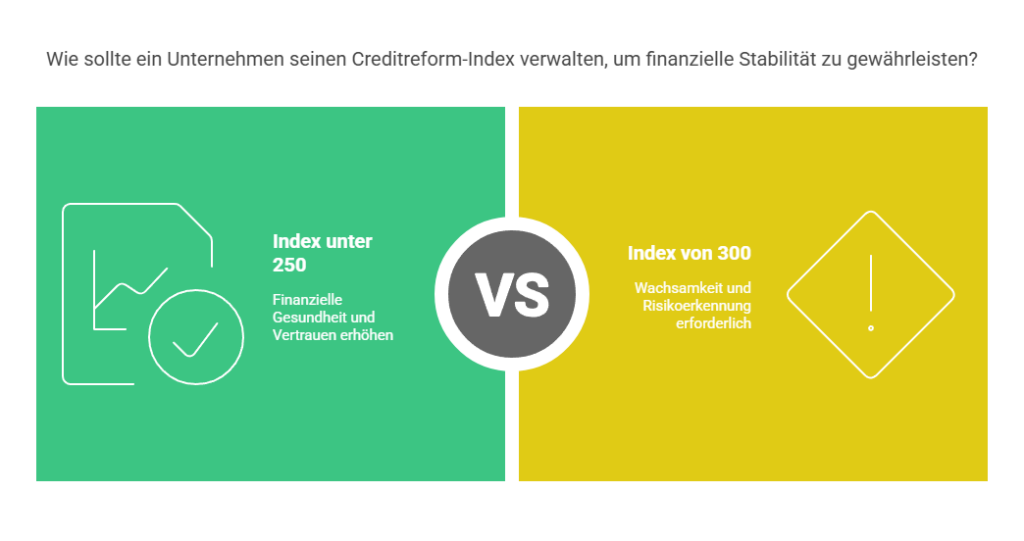

Ein Creditreform Bonitätsindex von 300 signalisiert eine angespannte Bonität mit einem erhöhten Ausfallrisiko von 2–4 %. Das wirkt sich direkt auf Deine Geschäftsmöglichkeiten aus:

- ❌ Schlechtere Kreditkonditionen und höhere Zinssätze

- ❌ Begrenzte Zahlungsziele bei Lieferanten

- ❌ Erhöhte Versicherungsprämien und geringere Deckungssummen

Im Vergleich zu Unternehmen mit Werten unter 250 entstehen spürbare Wettbewerbsnachteile – bei Finanzierungenstrategischen Geschäftsbeziehungen.

Fazit: Ein Bonitätsindex von 300 ist kein Todesurteil – aber ein

Was ist der Creditreform Bonitätsindex und was bedeutet der Wert 300?

Stellt euch vor: Creditreform hat so’ne Art Fieberthermometer für Firmen entwickelt. Die Skala reicht von 100 (kerngesund) bis 600 (kurz vorm Exitus). Je weniger Punkte, desto fitter die Firma – logisch, oder?

Mit 300 Punkten runzeln Banker schon die Stirn. Das ist wie bei der Blutdruckmessung – noch nicht hochrot, aber der Doc würde schon mal die Tabletten rausholen. 😬

300 Punkte? Das ist wie an der Ampel, die gerade von Gelb auf Rot umspringt. Nichts, womit man angeben möchte. Mein Steuerberater meinte neulich: „Bei dem Wert werden schon manche Lieferanten nervös.“

Die geschätzte Ausfallquote liegt – je nach Quelle – bei etwa 2–4 % im Jahr. Klingt harmlos? Nö, ist es nicht. Unternehmen mit einem Wert unter 250 gelten als Top-Bonität – das sind die Streber in der Klasse, während 300er-Kandidaten eher versetzt als befördert werden.

Und wer steckt hinter dem Ganzen? Die Creditreform – seit gefühlt hundert Jahren im Geschäft – gehört zu den Platzhirschen unter den Wirtschaftsauskunfteien. Die sammeln Daten wie andere Leute Briefmarken, nur halt über Firmen und Privatleute.

Ihr Bonitätsindex ist quasi das Schweizer Taschenmesser der Risikoprüfung: Ein Blick – und du weißt, ob einer zahlen kann oder ob’s knapp wird. 🔍

Welche Faktoren beeinflussen den Creditreform Bonitätsindex?

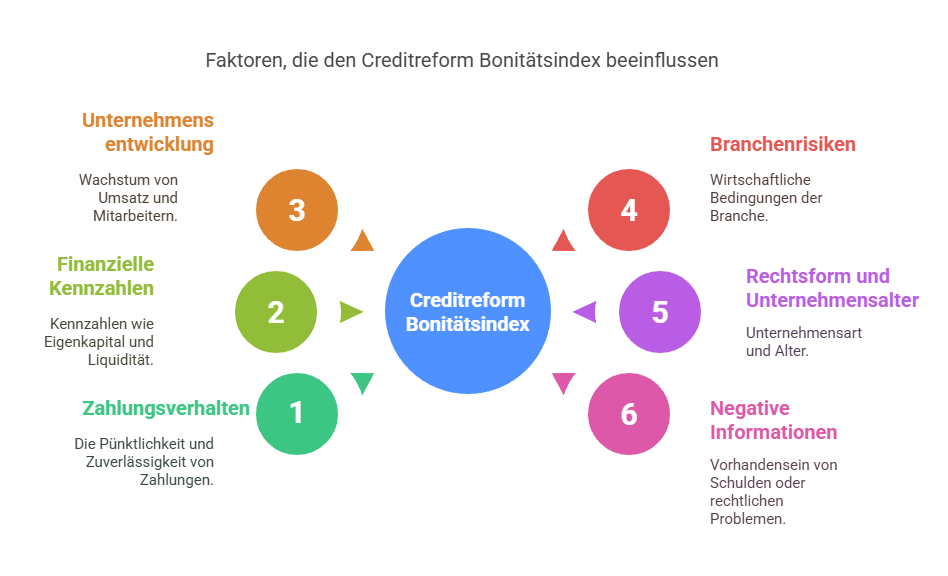

Wie kommt eigentlich dieser mysteriöse Wert zustande? Hab mich schlau gemacht: Die Creditreform mischt einen ganzen Cocktail aus Finanzdaten zusammen – und der schmeckt nicht immer gut.

📌 1. Zahlungsverhalten

Zahlst du pünktlich oder bist du eher so der „Kommt noch“-Typ? Deine Fähigkeit, Rechnungen rechtzeitig zu begleichen, ist quasi deine finanzielle Visitenkarte. Wer erst nach der dritten Mahnung zahlt, kassiert Minuspunkte.

📊 2. Finanzielle Kennzahlen

Wie steht’s um deine Reserven, Liquidität und Eigenkapitalquote? Rentiert sich dein Geschäftsmodell? Mein Bankberater sagt immer: „Ohne Speck auf den Rippen überlebt kein Unternehmen den Winter.“

📈 3. Unternehmensentwicklung

Umsatzwachstum, Mitarbeiterzahl und die Qualität des Managements zeigen, wie zukunftsfähig dein Unternehmen ist.

⚖️ 4. Branchenrisiken

Die wirtschaftliche Situation deiner Branche fließt in die Bewertung ein. Manche Branchen gelten als instabiler oder saisonabhängiger – das wirkt sich aus.

🏛️ 5. Rechtsform und Unternehmensalter

Junge Unternehmen oder riskante Rechtsformen (z. B. UG) werden oft kritischer bewertet als eine solide GmbH mit zehn Jahren Marktpräsenz.

🚨 6. Negative Informationen

Leichen im Keller? Einträge im Schuldnerverzeichnis oder eine eidesstattliche Versicherung (heute Vermögensauskunft) sind wie Brandmale. Das bleibt lange hängen – und zieht deinen Score runter wie ein Anker.

Fazit: Creditreform nimmt all diese Infos über deine Firma, schmeißt sie in ihre Statistik-Maschine und rührt kräftig um. Heraus kommt: Eine Zahl, die anderen Firmen auf einen Blick sagt – „Mit denen kannst du Geschäfte machen“ oder eben „Finger weg!“. 🧠

Das funktioniert ähnlich wie bei der Schufa – nur eben auf Unternehmensebene.

Auswirkungen des Creditreform Bonitätsindex 300 auf Ihr Unternehmen

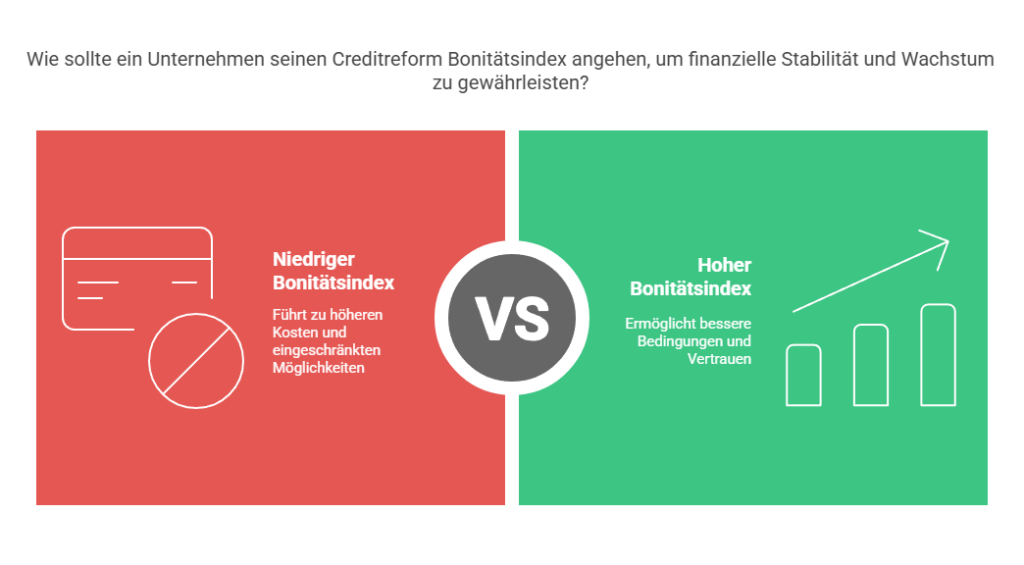

Ein Creditreform Bonitätsindex von 300 kann weitreichende Folgen für verschiedene Aspekte Ihres Geschäftslebens haben – und einen entscheidenden Vorteil für Ihre Wettbewerber darstellen.

💰 Kredite und Finanzierung

Bei der Beantragung eines Kredits wirkt sich ein Indexwert von 300 häufig negativ aus. Banken bewerten das Risiko als erhöht und reagieren mit:

- ❌ Höheren Zinssätzen

- ❌ Forderung nach zusätzlichen Sicherheiten

- ❌ Kürzeren Laufzeiten

- ❌ Im Extremfall: Ablehnung der Kreditanfrage

Eine schlechte Bonität bedeutet somit direkte finanzielle Nachteile für Ihr Unternehmen.

🤝 Geschäftsbeziehungen

Auch Lieferanten und Geschäftspartner nutzen den Bonitätsindex, bevor sie neue Geschäftsbeziehungen eingehen:

- ❗ Lieferanten bestehen ggf. auf Vorkasse

- ❗ Kürzere Zahlungsziele, was Ihre Liquidität belastet

- ❗ Zurückhaltung bei potenziellen Partnern

- ❗ Weniger Verhandlungsspielraum bei Konditionen

Eine hohe Kreditwürdigkeit hingegen öffnet Türen zu besseren Konditionen und schafft Vertrauen im Geschäftsalltag.

🛡️ Versicherungen und Absicherungen

Kreditversicherer und andere Anbieter berücksichtigen den Bonitätsindex bei der Risikobewertung:

- 📉 Höhere Versicherungsprämien

- 📉 Geringere Deckungssummen

- 📉 Schwierigkeiten bei der Absicherung größerer Aufträge

- 📉 Kein Zugang zu Crefo Factoring oder vergleichbaren Liquiditätsdiensten

Aktionsplan: Von 300 auf 250 Punkte

Konkrete Maßnahmen zur Verbesserung Ihres Creditreform Bonitätsindex

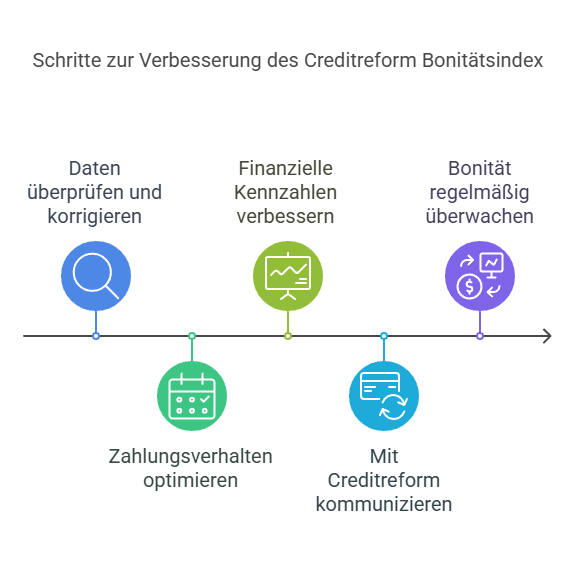

Schritt 1: Daten überprüfen und korrigieren

Bevor Sie in Aktionismus verfallen: Prüfen Sie erst einmal, ob die bei Creditreform gespeicherten Daten überhaupt korrekt sind. Oft führen veraltete oder fehlerhafte Informationen zu einer schlechteren Bewertung.

Experten-Tipp

Fehlerhafte Daten sind häufiger als man denkt! In unserer Praxis sehen wir, dass bis zu 25% der Bonitätsindizes durch einfache Korrekturen verbessert werden können. Achten Sie besonders auf veraltete Jahresabschlüsse.

Schritt 2: Zahlungsverhalten optimieren

Ihr Zahlungsverhalten ist einer der wichtigsten Faktoren für Ihre Bonität. Pünktliche Zahlungen und die Vermeidung von Mahnungen können Ihren Bonitätsindex schnell und nachhaltig verbessern.

Experten-Tipp

Selbst wenn Sie aktuell Liquiditätsprobleme haben: Eine proaktive Kommunikation mit Ihren Gläubigern wird oft positiver bewertet als gar keine Reaktion. Ratenzahlungsvereinbarungen sind besser als Mahnbescheide!

Schritt 3: Finanzielle Kennzahlen verbessern

Ihre Finanzkennzahlen wie Eigenkapitalquote, Liquidität und Rentabilität sind entscheidend für eine nachhaltige Verbesserung Ihres Bonitätsindex. Hier geht es um strukturelle Änderungen.

Experten-Tipp

Die Eigenkapitalquote ist besonders wichtig für Rating-Agenturen. Eine Steigerung um 5-10 Prozentpunkte kann Ihren Bonitätsindex deutlich verbessern. Besprechen Sie mögliche Einlagen mit Ihren Gesellschaftern.

Schritt 4: Proaktiv mit Creditreform kommunizieren

Ein aktiver Dialog mit Creditreform kann Wunder wirken. Stellen Sie sicher, dass positive Entwicklungen in Ihrem Unternehmen auch in Ihre Bonitätsbewertung einfließen.

Experten-Tipp

Viele Unternehmer wissen nicht, dass sie ihre Jahresabschlüsse proaktiv einreichen können, bevor diese im Bundesanzeiger veröffentlicht werden. Dies kann zu einer schnelleren Aktualisierung Ihres Ratings führen.

Schritt 5: Regelmäßiges Monitoring Ihrer Bonität

Die kontinuierliche Überwachung Ihres Bonitätsindex ermöglicht es Ihnen, schnell auf Veränderungen zu reagieren und den Erfolg Ihrer Maßnahmen zu messen.

Experten-Tipp

Erstellen Sie eine Bonität-Scorecard mit regelmäßigen Check-Terminen. Die meisten Bonitätsprobleme entstehen schleichend und werden zu spät erkannt. Mit kontinuierlichem Monitoring können Sie frühzeitig gegensteuern.

Wie können Sie Ihren Creditreform Bonitätsindex verbessern?

Die gute Nachricht: Ein Creditreform Bonitätsindex von 300 ist nicht in Stein gemeißelt. Mit den richtigen Strategien können Sie Ihren Score aktiv verbessern – und Ihre Marktposition stärken.

1. 🧾 Daten überprüfen und korrigieren

- Fordern Sie eine Selbstauskunft bei Creditreform an

- Prüfen Sie alle gespeicherten Unternehmensdaten auf Richtigkeit

- Lassen Sie fehlerhafte oder veraltete Informationen korrigieren

- Auch bei Creditreform Boniversum sind Prüfungen möglich

2. ⏱️ Zahlungsverhalten optimieren

- Zahlen Sie Rechnungen pünktlich – das wirkt sich direkt auf den Index aus

- Vermeiden Sie Mahnverfahren oder Inkasso-Einträge

- Strukturieren Sie bestehende Schulden sinnvoll um

- Setzen Sie auf ein effizientes Mahnwesen für Ihre Außenstände

- Priorisieren Sie Zahlungen, die an Auskunfteien gemeldet werden

3. 📊 Finanzielle Kennzahlen verbessern

- Stärken Sie Ihr Eigenkapital – durch Einlagen oder Gewinnthesaurierung

- Optimieren Sie den Cashflow durch besseres Finanzmanagement

- Verbessern Sie die Rentabilität – Umsätze steigern, Kosten senken

- Bilden Sie Rücklagen, um auf finanzielle Engpässe vorbereitet zu sein

4. 📬 Proaktiv mit Creditreform kommunizieren

- Reichen Sie aktuelle Jahresabschlüsse direkt bei Creditreform ein

- Berichten Sie über positive Entwicklungen im Unternehmen

- Erläutern Sie temporäre Schwächephasen samt Gegenmaßnahmen

- Nutzen Sie Crefo-Score-Verbesserungsprogramme

5. 🔎 Regelmäßiges Monitoring Ihrer Bonität

- Überwachen Sie regelmäßig Ihren Bonitätsindex – mindestens halbjährlich

- Nutzen Sie kostenfreie Monitoring-Tools, wo verfügbar

- Reagieren Sie schnell auf negative Tendenzen

Fazit: Wer gezielt an seiner Bonität arbeitet, profitiert langfristig von besseren Konditionen, mehr Vertrauen und neuen Chancen am Markt. 🚀

Bonitätsindex-Kategorien und ihre Bedeutung

Diese Übersicht zeigt Ihnen auf einen Blick, was die verschiedenen Bonitätsstufen praktisch bedeuten – und warum jede Stufe für Ihr Unternehmen bares Geld wert ist:

| Index | Bewertung | Risiko | Kreditkond. | Beziehungen |

|---|---|---|---|---|

| 100–149 | Ausgezeichnete Bonität | Sehr gering | Beste Konditionen | Höchstes Vertrauen |

| 150–199 | Sehr gute Bonität | Gering | Sehr gute Kond. | Hohes Vertrauen |

| 200–249 | Gute Bonität | Unterdurchschnittlich | Gute Konditionen | Gutes Vertrauen |

| 250–299 | Mittlere Bonität | Durchschnittlich | Standard-Kond. | Standard-Vertrauen |

| 300–349 | Angespannte Bonität | Erhöht | Schlechtere Kond. | Vorsicht geboten |

| 350–499 | Sehr schwache Bonität | Hoch | Schwierige Kreditvergabe | Starke Zurückhaltung |

| Ab 500 | Ungenügende Bonität | Sehr hoch | Kaum Kredite | Nur Vorkasse |

Der Unterschied zwischen Werten unter 250 und über 300 ist wie Tag und Nacht: bessere Kredite, mehr Vertrauen und einfachere Verhandlungen. 📈

Aktuelle Trends bei der Bonitätsbewertung

Die Bonitätsbewertung unterliegt einem stetigen Wandel. Aktuelle Entwicklungen zeigen:

- 📡 Digitalisierung: Immer mehr Datenpunkte fließen in Echtzeit in die Bewertung ein – das macht die Bonität dynamischer und aktueller.

- 🤖 KI-gestützte Analyse: Fortschrittliche Algorithmen ermöglichen präzisere Vorhersagen zur Einschätzung der Kreditwürdigkeit.

- 🌱 ESG-Faktoren: Nachhaltigkeitskriterien (Umwelt, Soziales, Unternehmensführung) gewinnen an Bedeutung und können die Bewertung positiv beeinflussen.

- 🔍 Transparenzanforderungen: Regulierungen fordern mehr Offenlegung bestimmter Informationen im Rahmen der Bonitätsprüfung.

Diese Trends bringen sowohl Chancen als auch Herausforderungen – gerade für Unternehmen mit einem Bonitätsindex um 300. Wer die Entwicklungen versteht und proaktiv handelt, kann seine Bonität gezielt verbessern. 💡

Fallbeispiel: Wie ein mittelständisches Unternehmen seinen Creditreform Bonitätsindex 300 verbesserte

Ein Maschinenbauunternehmen aus Süddeutschland sah sich mit einem Creditreform Bonitätsindex von 300 konfrontiert, was zu Problemen bei der Finanzierung einer dringend benötigten Investition führte.

Das Management ergriff folgende konkrete Maßnahmen zur Verbesserung des Bonitätsindex:

- 🔍 Überprüfung der bei Creditreform gespeicherten Daten (es wurden veraltete Informationen entdeckt)

- 📄 Einreichung aktueller Jahresabschlüsse, die eine positive Entwicklung zeigten

- 🔄 Umstrukturierung kurzfristiger Verbindlichkeiten in langfristige Finanzierungen

- 💧 Verbesserung des Working Capital Managements zur Optimierung der Liquidität

- 📬 Einführung eines professionellen Systems für den Umgang mit ausstehenden Zahlungen

Ergebnis: Innerhalb von neun Monaten verbesserte sich der Index auf 265 – mit deutlich besseren Konditionen bei Banken und höherem Vertrauen bei Geschäftspartnern.

Fazit: Dieses Beispiel zeigt: Ein Unternehmen kann durch konsequentes Handeln seine Bonität aktiv gestalten und sich strategisch Vorteile verschaffen. 🚀

Fazit: Den Creditreform Bonitätsindex aktiv gestalten

Sehen Sie den Wert 300 nicht als Todesurteil, sondern als wertvolle Warnung. Er klopft an Ihre Tür und sagt: „Hey, es gibt Handlungsbedarf!“ Die gute Nachricht: Sie haben es selbst in der Hand. Wenn Sie jetzt die richtigen Hebel umlegen, verbessern Sie nicht nur eine abstrakte Zahl, sondern stärken Ihr Unternehmen von innen heraus – für die Herausforderungen von morgen.

Mein Tipp aus der Praxis: Besorgen Sie sich zuallererst eine Selbstauskunft. Prüfen Sie jedes Detail, das Creditreform über Sie gespeichert hat – oft verstecken sich hier veraltete oder schlicht falsche Angaben.

Danach nehmen Sie sich Schritt für Schritt die Baustellen vor:

- Zahlungsverhalten verbessern

- Finanzkennzahlen optimieren

- Im engen Austausch mit Creditreform bleiben

- Regelmäßig Ihre Bonität überprüfen

Mit ein paar klugen Kniffen heben Sie Ihre Kreditwürdigkeit auf ein neues Level – und verschaffen sich richtig gute Karten für die Zukunft.

Also: Ärmel hochkrempeln und los geht’s! Arbeiten Sie sich Schritt für Schritt nach oben in Richtung Top-Bewertung – glauben Sie mir, es lohnt sich in barer Münze. 💪💰

BONITÄT DEINER GESCHÄFTSPARTNER PRÜFEN

FAQ

Ein Bonitätsindex von 300 signalisiert eine angespannte Finanzlage. Das Risiko eines Zahlungsausfalls liegt bei etwa 2–4 %. Banken stufen die Kreditwürdigkeit als kritisch ein, was zu höheren Zinsen oder Kreditablehnungen führen kann. Auch Lieferanten fordern oft Vorkasse, was die Liquidität zusätzlich belastet.

Fordern Sie eine kostenlose Selbstauskunft direkt bei Creditreform oder über Plattformen wie boniforce.de an. Dort erhalten Sie Einblick in die über Ihr Unternehmen gespeicherten Daten und können gezielt prüfen, ob Korrekturbedarf besteht – ein wichtiger Schritt zur Bonitätsverbesserung.

Zahlen Sie Rechnungen stets pünktlich, gleichen Sie offene Verbindlichkeiten aus und reichen Sie aktuelle Finanzberichte direkt bei Creditreform ein. Auch der Aufbau von Eigenkapital und eine aktive Kommunikation mit der Auskunftei können Ihre Bewertung sichtbar verbessern – oft schon in wenigen Monaten.

Geschäftspartner nutzen den Bonitätsindex, um Zahlungsausfälle zu vermeiden. Ein niedriger Score kann Vertrauen untergraben, zu schlechteren Konditionen oder gar zu abgelehnten Kooperationen führen. Ein hoher Index hingegen öffnet Türen für langfristige Partnerschaften und bessere Vertragsbedingungen.

Die häufigsten Ursachen sind unregelmäßige Zahlungen, veraltete oder falsche Unternehmensdaten sowie ungenügendes Eigenkapital. Auch fehlende Kommunikation mit Creditreform kann dazu führen, dass positive Entwicklungen nicht berücksichtigt werden – und der Score unnötig schlecht bleibt.

Ja – mit einer klaren Strategie und regelmäßigem Monitoring. Unternehmen, die ihre Zahlen im Blick behalten, systematisch Rückstände abbauen und mit Creditreform zusammenarbeiten, schaffen es, ihren Index Schritt für Schritt zu verbessern – oft mit spürbaren Effekten auf Kreditwürdigkeit und Geschäftschancen.